type

status

date

slug

summary

tags

category

icon

password

瞎搞.自留地

上周数据

标的 | 2025.01.18 | 年内涨跌 | 合理估值 | 理想买入点 | 理想卖出点 |

分众传媒 | 1073.06 | 0.81% | 1217.5亿 | 848.93亿 | 1819.13亿 |

海康威视 | 2841.11 | 3.89% | 3200亿 | 2270亿 | 3922亿 |

洋河股份 | 934 | 2.07% | 1115亿 | 703亿 | - |

酒ETF | 0.537 | 0.19% | - | - | - |

中概互联网ETF | 1.525 | 3.95% | - | - | - |

沪深300(39930) | 4731.87 | 2.20% | - | - | - |

恒生中国企业ETF(510900) | 1.168 | 2.55% | - | - | - |

本周数据

名称 | 市值/指数 | 年内涨跌 | 合理估值 | 理想买入点 | 理想卖出点 |

分众传媒 | 1074.50亿 | 0.95% | 1217.5亿 | 848.93亿 | 1819.13亿 |

海康威视 | 2928.18亿 | 7.07% | 3200亿 | 2270亿 | 3922亿 |

洋河股份 | 942.28亿 | 2.98% | 1115亿 | 703亿 | - |

酒ETF | 0.527 | -1.68% | - | - | - |

中概互联网ETF | 1.520 | 3.61% | - | - | - |

沪深300 | 4702.50 | 1.57% | - | - | - |

恒生中国企业ETF | 1.161 | 1.93% | - | - | - |

海康2025业绩快报

指标 | 2025年 | 2024年 | 同比增长 |

营业总收入 | 925.18 亿元 | 924.96 亿元 | 0.02% |

营业利润 | 169.78 亿元 | 143.12 亿元 | 18.63% |

归母净利润 | 141.88 亿元 | 119.77 亿元 | 18.46% |

扣非净利润 | 136.96 亿元 | 118.15 亿元 | 15.92% |

海康营收增速与利润增速之间出现了巨大的“剪刀差”,一般的原因有:

- 1. 降本增效。三费(销售、管理、研发费用)控制得非常好,或者原材料等营业成本下降了。

- 2. 毛利率提升。

现在没有详细数据,不好判断,但瞎搞君认为大概率是成本端的贡献。等年报出来再验证。

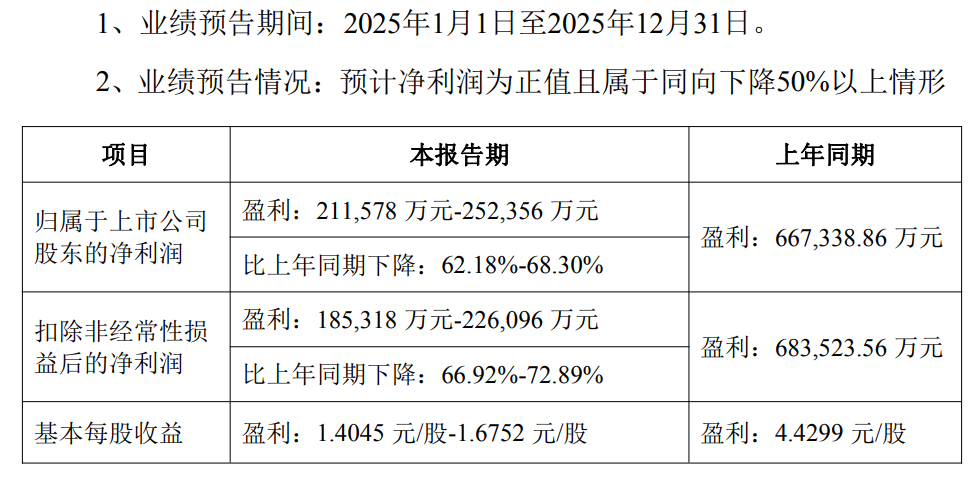

洋河2025业绩快报

洋河公告

这业绩预告,只能说是大写的“惨”字——盈利区间[21.16亿, 25.24亿],同比降幅约63%(2024年净利润66.73亿)。印象中这是洋河上市以来的最大单年跌幅了吧?

公司给的官方解释是:

公司受到市场需求减少、品牌势能减弱、渠道库存加大、渠道利润下降等挑战,中端和次高端价位段产品承压较大,市场销售受阻, 销量明显下降。面对市场严峻的销售形势,2025年公司营销工作以去库存、稳价盘、提势能为主导,对主要产品进行配额管控,并围绕库存去化和势能提升配置相应的费用投入,对当期盈利能力产生较大影响。

翻译一下:市场不行、品牌不行、渠道不行、利润不行、销售不行,合着你这是buff叠满了啊。

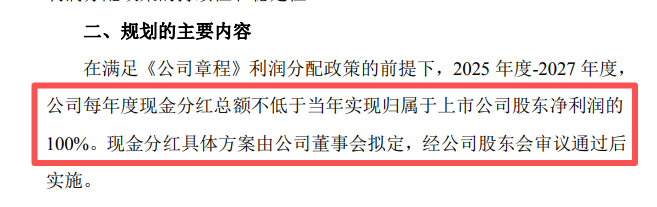

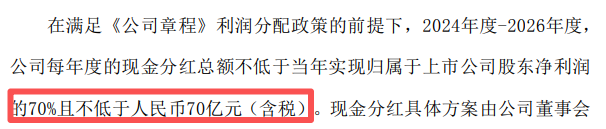

2026.1:现金分红回报规划(2025年度-2027年度)的公告

2024.8:现金分红回报规划(2024年度-2026年度)的公告

再看分红规划的对比,就更有意思了:2024年版本:分配70%利润,且不低于70亿;2026年版本:全部利润用于分配(按预报约20亿出头)。中间差了整整50亿,估计管理层当初也没想到会是这幅光景吧。这里面还有一个信任危机,虽说调整是无赖之举,但你说调整就调整,以后公布的规则,投资者还敢信吗?

不过换个角度想,按这个势头跌下去,很可能有机会买到700亿市值以下的洋河(和当前市值比,约有25.39%的降幅。)——这是2025计算的理想买点,当时还有朋友质疑瞎搞君给的太夸张了,不过现在看来,更不好说了。具体估值调整,等年报出来再细看。

瞎搞.瞎扯

资讯

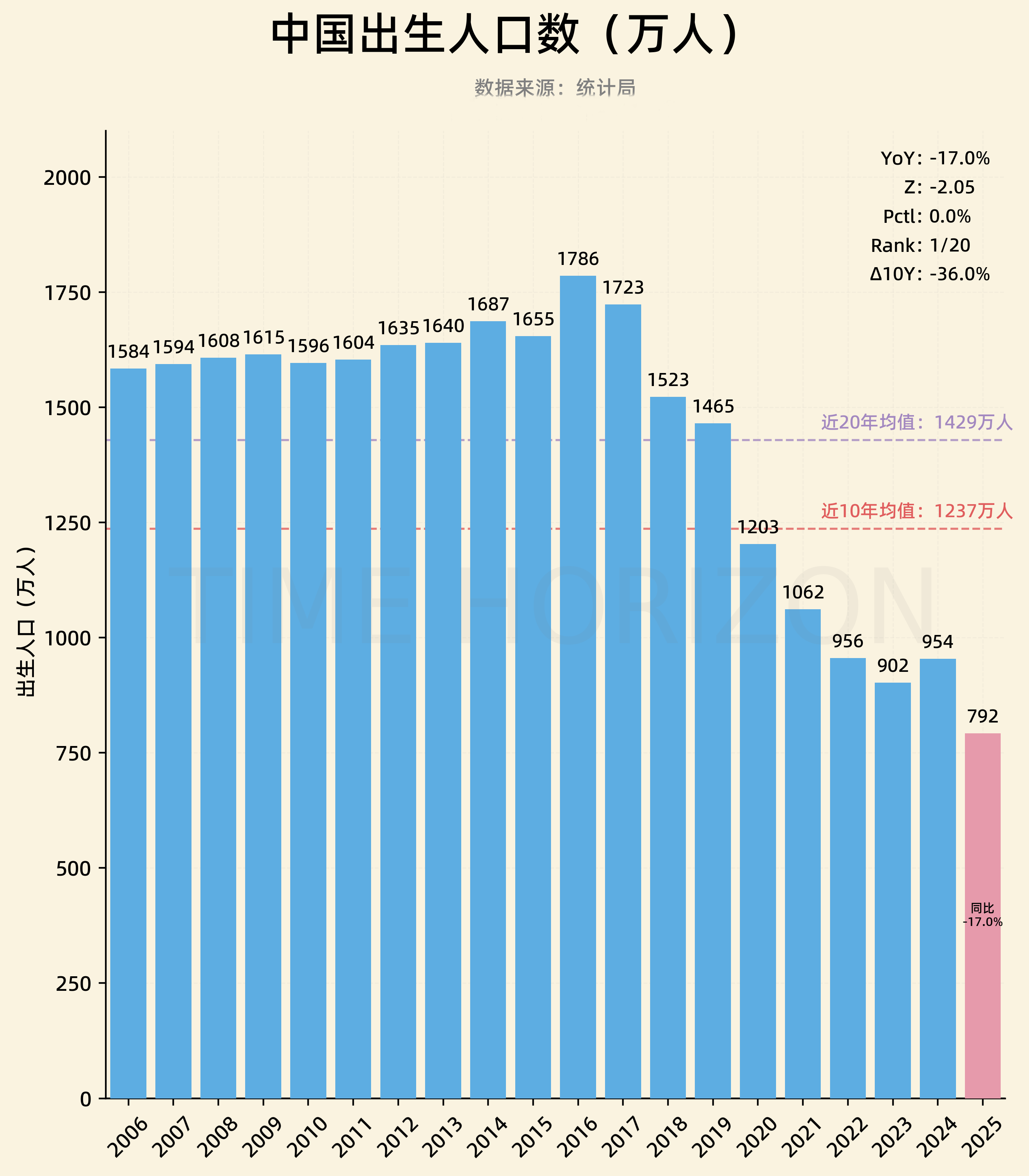

- 2025年出生人口

2025年新生儿数为792万,同比下降17%。这个数字值得多琢磨一下——社会的大多数需求归根结底是“因人而生”的。新生儿下降,传导到消费、教育、地产、养老……几乎方方面面。大家在做生活决策和投资决策的时候,不妨把这个变量放在第一优先级,多想一二。

人口出生数据.图片来自网络

Anthropic 发布报告(分析了 200 万次 Claude 对话):

需要高中教育的任务,AI 能加速 9 倍

需要大学教育的任务,AI 能加速 12 倍

不过也别太兴奋——难度越高的任务,AI 的成功率反而更低、表现更不稳定。简单任务碾压,复杂任务抽风,目前AI大概还是这个状态。

宝玉.图

再谈阿里闪购

闪电战与持久战的博弈

阿里杀入本地生活这事儿,表面上看是补贴大战,本质上是一场“用高频撬低频、用生态碾单点”的战略博弈。咱们拆开来聊聊,这盘棋到底怎么下,美团又该怎么接。

第一阶段:茶饮突围,闪电战逻辑

阿里选择从茶饮切入,这步棋很老辣。茶饮属于典型的“高频次、低承诺、低学习成本”消费——用户几乎每天都在做选择,今天喝这家明天换那家,替换成本约等于零,哪家有优惠券就往哪跑。这种场景天然适合补贴打法:砸钱就能起量,起量就能建立用户习惯,用户习惯一旦形成,平台就有了第一批“可运营资产”。

高频打底,低频收割

但这只是开场白。真正的持久战在后面:餐饮、酒店、旅游、娱乐这些高客单、高社交属性的品类。这些场景的替换成本高多了——请客吃饭选错地方,丢的是面子;带孩子出去玩踩雷,毁的是周末。用户在这类决策上更保守,复购和口碑的权重远高于补贴。所以阿里的打法很清楚:先用奶茶咖啡这些“无脑决策”的品类把用户圈进来,再慢慢渗透到利润更高、壁垒更深的领域。

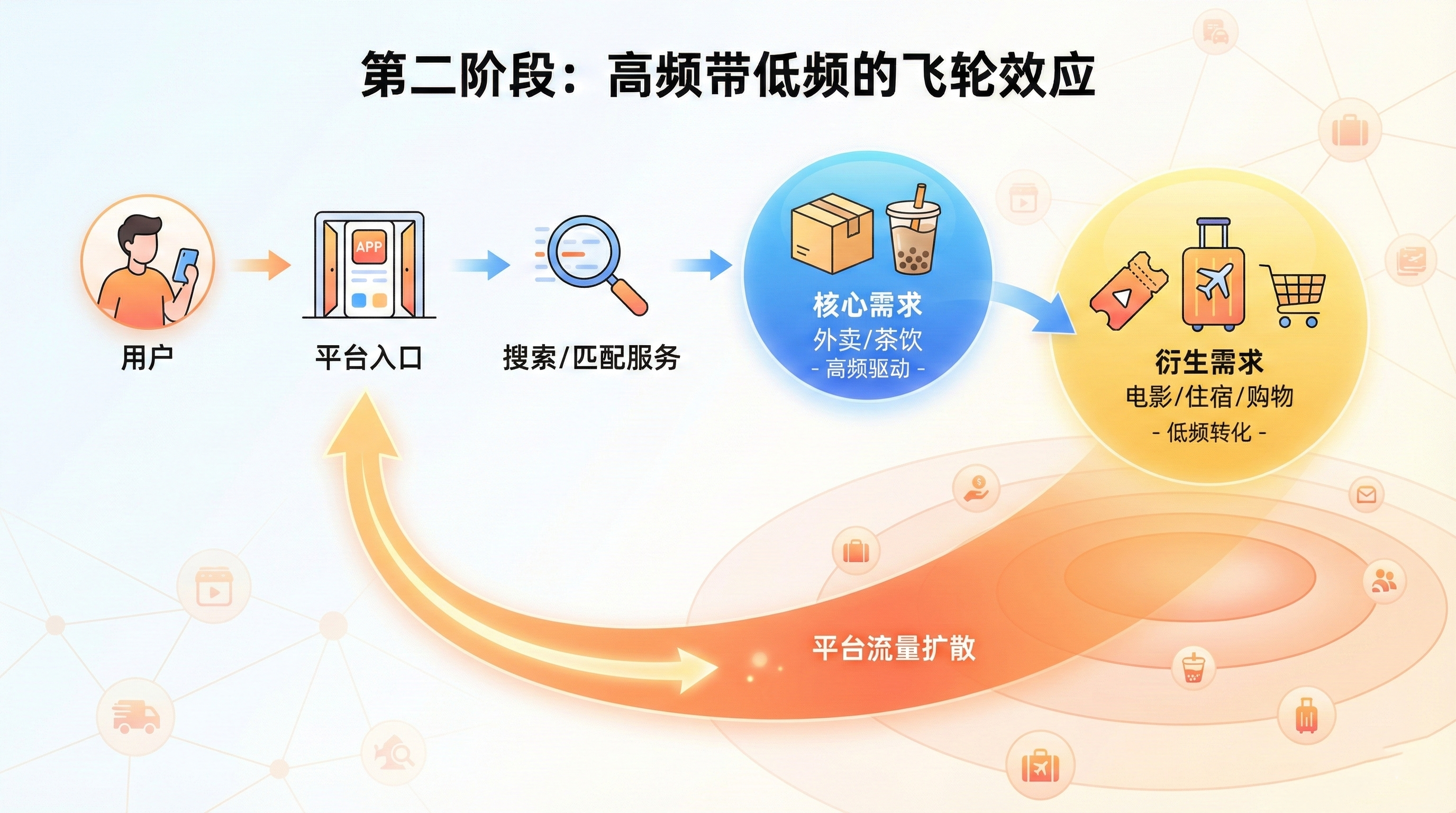

第二阶段:生态协同,阿里的底牌

到了第二阶段,战场性质就变了。用户不再只是“找一杯奶茶”,而是在平台上完成一整套消费链路:搜索服务、对比选择、下单支付、消费反馈。更重要的是,高频带低频的飞轮开始转动——今天点个外卖,顺手看到平台推的电影票;周末约饭的时候,发现酒店和机票也能一站搞定。

这套玩法阿里玩得顺溜。淘宝闪购已经验证过了:高频的即时零售能给电商主站带来增量,反过来电商的流量也能反哺闪购。支付宝、淘宝、饿了么、飞猪……这些产品本来就在一个生态里,打通起来摩擦成本低。美团呢?核心场景还是吃喝玩乐,想往电商等其他场景延伸,得从零开始建;想搞支付,跟微信支付抢份额也没那么容易。

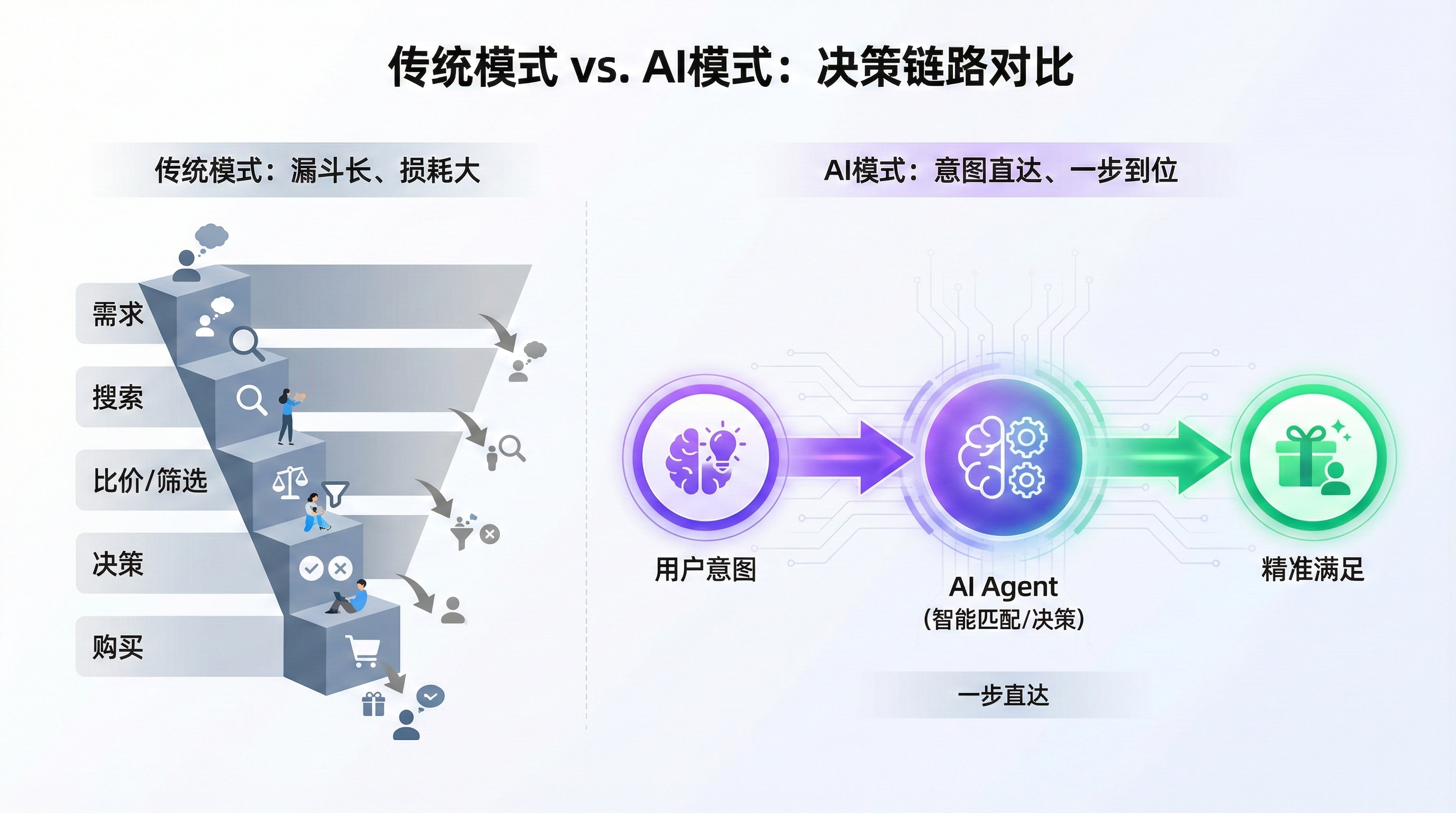

再说AI这张牌。理想状态下,AI能帮用户干掉一大半决策成本:分析你想吃什么、帮你找店、比价、下单,你只管张嘴。这事儿要干成,得打通搜索、支付、履约、推荐这一整套链路(前不久阿里千问发布会就展示过这个能力)。

阿里在AI基建上是国内第一梯队,通义系列的能力摆在那儿;同时它的产品矩阵本来就互通,做这件事有天然优势。美团想复刻这套体验,单枪匹马的难度系数不低。所以如果美团要接招,大概率得拉帮结派,单打独斗可能有点悬。

商家换得快,平台就不稳吗?

有人说,餐饮这行商家更新太快了,今天这家奶茶店还在,明天就换招牌了,用户对单个店铺没啥忠诚度,那平台粘性是不是也会跟着弱?

这个推理抓住了一个真问题,但结论不一定成立。

首先,用户粘的不是某一家店,而是“解决一顿饭”的稳定路径。午餐晚餐夜宵,这些需求是刚性的、高频的,用户要的是快、稳、选择多、出问题有人兜底。只要平台能持续提供足够密度的供给和可预期的履约,哪怕A店消失换成B店,用户照样能在同一个平台上完成“找替代品”的动作。商家更替快,反而会提高用户对平台搜索和推荐能力的依赖——因为供给在变,用户需要平台帮他快速做决策。

其次,平台的粘性来自一组“跨店铺资产”,这些东西不依赖单个商家的存续:配送网络和时效心智、售后赔付规则、评价体系和内容沉淀、会员体系和优惠绑定、地址支付习惯、推荐模型对个人口味的学习、团购券的核销体验……这些东西一旦形成稳定的习惯和确定性,用户就算愿意试用第二个平台,长期也会回到“摩擦更小”的那个。

再说供给侧。商家更替快,不等于供给能力减少。餐饮门店生命周期短是常态,换招牌、换老板、换品类,但位置和厨房能力还在。平台看的是同一地理网格里的供给密度能不能维持,只要新店持续入驻,用户端的可选集合不会明显缩水。对平台来说,这更像自然的新陈代谢。

那什么情况下用户真的会换平台?大概有三种:

- 一是两个平台供给密度和履约体验高度同质,用户在哪都能找到满意的替代;

- 二是用户的利益被强绑定在补贴上,哪儿便宜往哪儿跑;

- 三是平台的跨店铺资产很弱,售后体验差、推荐不准、配送不稳。

只要其中一条成立,用户的确更容易切平台。阿里这一仗,不是简单的撒钱抢市场。它在赌的是:用高频场景的补贴换取用户入口,再用生态协同把用户留在整个阿里体系里。如果AI能把消费链路的效率提上去,这事儿的想象空间还能再大一圈。

综上所述,就目前已知的信息来看,时间和机遇是站在阿里这一边的。

以上观点仅仅代表瞎搞君这段时间的思考,可能充满错误,请辩证思考。

- 作者:瞎搞研投

- 链接:http://xiagaoyantou.top/article/2e4d0682-549b-80e1-84fa-f3d123f318df

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。