type

status

date

slug

summary

tags

category

icon

password

引言: 前两篇说了白酒行业的“光辉岁月”和“困境重重”,这一篇咱们换个角度——看看别人家的故事,然后再聊聊未来趋势。毕竟,以史为鉴可以知兴替,看看日本酒业是怎么走过来的,对我们理解中国白酒行业多少有点儿帮助。

日本酒业的前车之鉴

日本作为邻国,其酒类市场的发展在一定程度上预示着中国白酒可能的未来轨迹。上世纪90年代后,日本酒企集体面对国内市场衰退的局面。一些应对得当的企业成功转型,而相当多的传统酒厂则逐渐没落。这为中国同行提供了宝贵的经验和教训。

先看传统清酒企业。日本清酒行业曾有“四天王”——白鹤、月桂冠、松竹梅、日本盛等百年老字号。在日本经济鼎盛时期,它们销量巨大,家喻户晓。但进入“平成不景气”时代后,这些大型清酒厂商长期缺乏成长,销量总体下滑,股价走势大多停滞甚至下行。

几个触目惊心的数据:

日本清酒市场萎缩相关数据

1998年出货量

113万千升

,2008年降至

66万千升

,2015年进一步萎缩到

55万千升

国内消费量从1973年峰值到2019年,仅剩峰值的

三分之一

市场规模不断萎缩,许多中小酒厂倒闭或被兼并

以月桂冠株式会社为例,其清酒销量自90年代起持续下降,不得不多次缩减产能,将部分业务多元化来弥补主业萎缩。

突出重围的幸运儿

不过,并非所有酒企都在衰退中沉沦。一些企业通过正确的战略选择,成功穿越了周期。

策略一:高端化突围。虽然清酒总体销量大降,但高端纯米大吟酿等精品清酒占比反而提高。

最典型的案例是旭酒造的“獭祭”。这家原本默默无闻的小酒厂,专注于超高端纯米大吟酿,用“精米步合23%”(把米磨掉77%只留核心)等极致工艺打造产品,成功打开国际市场,成为日本清酒的“高端名片”。

獭祭的成功说明:在需求萎缩的大环境下,走高端化路线仍然可以获得成长。

策略二:出海找增量。白鹤酒造作为日本最大的清酒酿造商之一,国内市场份额一度超过25%,但近二十年来国内销量增长乏力。怎么办?把目光转向海外。

目前白鹤清酒已出口全球55个国家,并不断改良酿造技艺以迎合国际消费者口味。清酒出口额近年来保持增长,海外销量占比持续提升。这一点对中国白酒有借鉴意义——当内需见顶时,国际化或许是一条破局之路。

实际上茅台近年也在积极推进海外布局。茅台2024年在国外实现营收51.89亿元,同比增长19.3%,增速还高于国内。不过茅台海外收入仅占酒类收入的3%左右,中国白酒离真正打开国际市场还很遥远。

策略三:品类创新与多元化。日本的综合酒企表现更好。朝日啤酒、麒麟啤酒、三得利、宝酒造等,在国内酒类需求萎缩的大环境中,通过产品创新和多元化经营成功跨越周期。几个经典案例:

1. 朝日 Super Dry 的逆袭

朝日啤酒于1987年推出Super Dry,主打干爽口感,抓住了“泡沫经济一代”年轻消费者需求。上市后迅速风靡,到2001年Super Dry占日本啤酒市场35%份额。这帮助朝日实现V型反转,抵消了传统啤酒消费疲软的影响。

2. RTD鸡尾酒的崛起

为适应消费者口味变化,日本酒企大力发展RTD(Ready-to-Drink)预调鸡尾酒。这类产品酒精度更低、口感更好、价格更亲民,深受年轻人和女性欢迎。

RTD市场份额从1990年代几乎为零,升至2016年的25%。日本企业通过不断推出新品,将消费者从传统清酒/啤酒引导到了新兴品类上。

3. 海外并购扩张

朝日集团在国内市场饱和后,大举进军海外并购。从2009年起陆续收购欧洲、大洋洲的酒类和饮料资产,成功实现国际化。麒麟则拓展至健康食品、软饮等领域,同时布局东南亚新兴市场。

其结果是朝日啤酒1992-2024年股价累计上涨约270%,穿越了日本“失去的三十年”。而同期一些缺乏转型的传统酒企股价停滞甚至破产退市。

日本酒业的发展轨迹给出的三个参考答案:

- 人口和宏观环境变化会导致酒类消费总量下滑,这一趋势难以抗拒,应早作准备。

- 需求减少并不意味着行业无机可乘,高端化和品类创新是企业抵御衰退的武器。

- 本土市场饱和后,企业必须放眼全球或其他领域,拓宽生存空间。

中国酒企的自救行动

实际上,中国的头部酒企已经在朝着这些方向努力。近年行业内出现“抓年轻人”的共识。

产品创新:让白酒“年轻化”

曾经以固执传统著称的老牌酒厂也放下身段,尝试迎合年轻消费者。五粮液、洋河、泸州老窖等不约而同推出小瓶装白酒,以低单价和时尚包装吸引年轻一代。

江小白作为先锋,把青春文案印上100ml小酒瓶,定位“年轻人的第一口酒”,成功打入高校和白领圈层,销售收入一度突破10亿元。近年来多家名酒推出青春副线产品:泸州老窖的百调鸡尾酒;洋河的微分子低度酒; 汾酒的巴拿马小汾,都是希望改变白酒刻板形象。

跨界营销:茅台的“骚操作”

茅台更是频出新招讨好年轻消费者:

- 茅台冰淇淋:与蒙牛合作,把53度茅台酒融入甜品,吸引大批年轻人打卡品尝

- 茅台巧克力:和德芙联名,刷爆社交媒体

- 茅台咖啡(酱香拿铁):和瑞幸联名,一天卖出500多万杯

茅台前董事长丁雄军直言:“抓住年轻人,就是抓住茅台的未来”,可见行业龙头已深刻认识到代际营销的重要性。

多元化探索

中国酒企也在探索多元化道路:部分川酒企业开始涉足威士忌蒸馏;汾酒、古井贡投资果酒、露酒业务;劲牌公司凭借保健酒和低度配制酒寻求新增长点。这些举措都是希望当白酒主业增长放缓时,培育新的利润增长极——正如日本麒麟进军健康饮料、朝日收购欧洲品牌一样。

理性评估

铺垫了这么多,终于到了大家最关心的环节:白酒还能不能投?怎么投?老规矩,先说结论,再说逻辑。

估值低谷

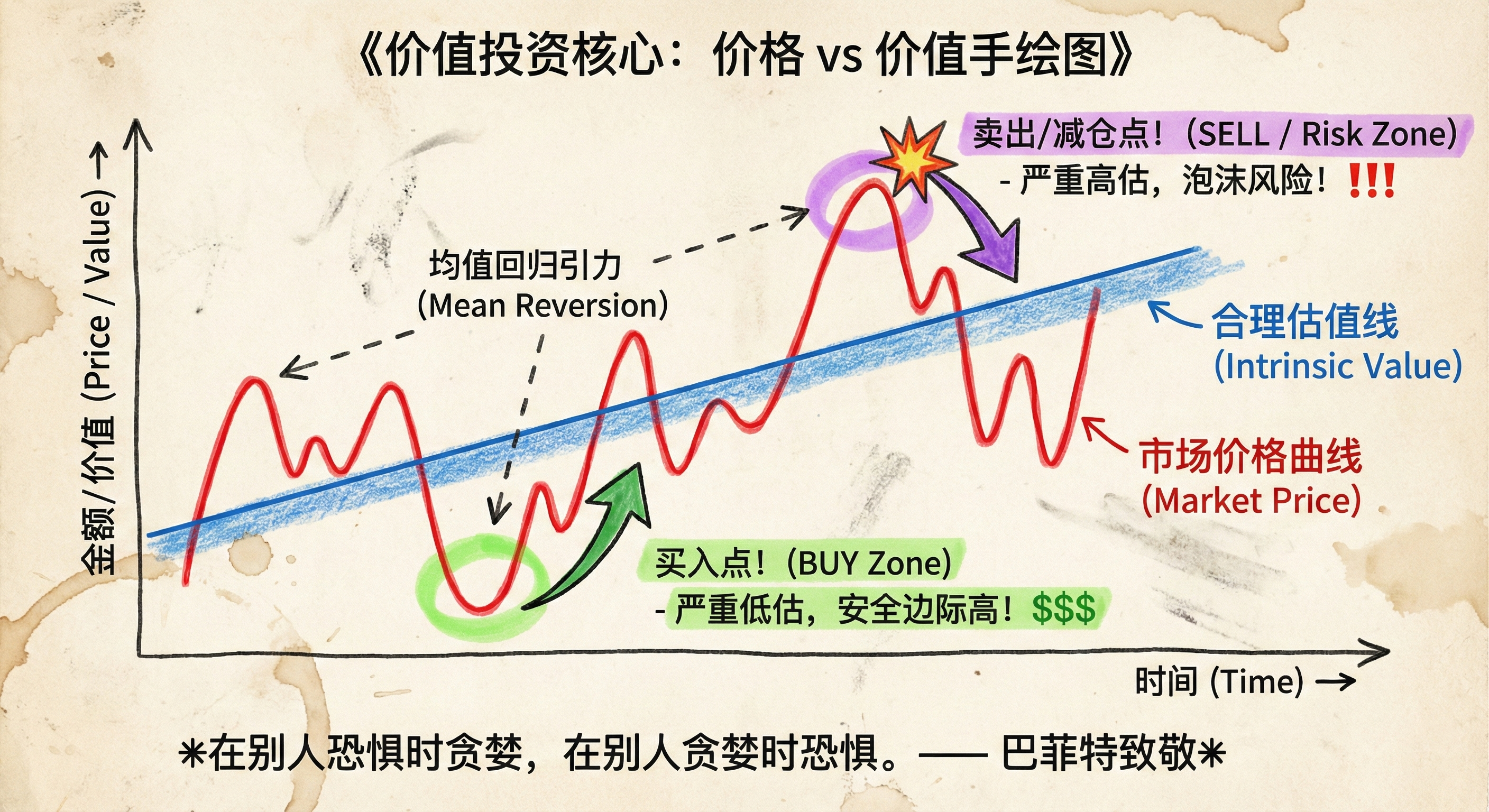

瞎搞君要先把一件非常重要的事情讲清楚——白酒股当前的投资机会,不是靠业务高增长赚钱,而是靠估值修复赚钱。什么意思?让瞎搞君解释一下。

很多人一说到投资,第一反应就是“这家公司业绩能不能高增长”。如果业绩增速30%、50%,那就是好公司,值得投;如果业绩只增长5%、10%,那就不够性感,不值得关注。这种思维方式,瞎搞君管它叫“增量思维”。靠公司的业绩增长来赚钱,当然是一种投资逻辑。但还有另一种赚钱方式,叫“均值回归”或“估值修复”。

简单来说:当一个行业或公司的估值被压到历史极低水平时,即便业绩只是维持不变或小幅增长,只要估值回归到历史正常水平,股价也能获得可观的涨幅。白酒现在就处在这样一个位置,来看几组数据:

指标 | 当前值 | 历史对比 |

白酒行业PE-TTM | 约18.82倍 | 近10年历史分位7.12% |

申万白酒指数PE | 低于19倍 | 近10年中位数接近30倍 |

茅台当前PE | 约20倍 | 近五年低点,历史最低8.83倍(2014年) |

五粮液当前PE | 约15-16倍 | 近13年低位,历史最低5.35倍(2013年) |

自2021年2月白酒板块见顶以来,申万白酒指数已下跌约43%,调整持续近三年。这轮调整之后,白酒龙头的估值已经接近2018年末的水平。这意味着假设未来白酒龙头公司业绩只是保持稳定、不再增长,只要估值从当前的18-20倍回归到历史中位数的30倍,股价理论上就能上涨50%-60%。

当然,瞎搞君不是说一定会回到30倍——毕竟市场给白酒的估值中枢可能已经下移。但即便只回到25倍,也有30%以上的空间。这就是“估值修复”的逻辑:不指望高增长,但在极低估值时买入,等待市场情绪修复和估值回归。

有人可能会问:为什么估值会修复?会不会一直低下去?好问题。估值修复通常需要几个催化剂:

- 宏观经济企稳复苏:经济预期改善时,消费股往往率先反弹。

- 消费数据边际好转:只要白酒销量止跌企稳,市场就会重新给予信心。

- 股息率吸引力凸显:当前龙头白酒股息率已达3%-5%,比很多理财产品都高。

- 资金配置需求:机构投资者终究需要配置蓝筹消费股。

当然,估值修复不是必然发生的,时间也不确定。但从概率和赔率角度看:在估值历史底部区域买入优质资产,长期来看胜率和赔率都相对有利。

好,理解了这个大前提,我们再来看下面的观点。

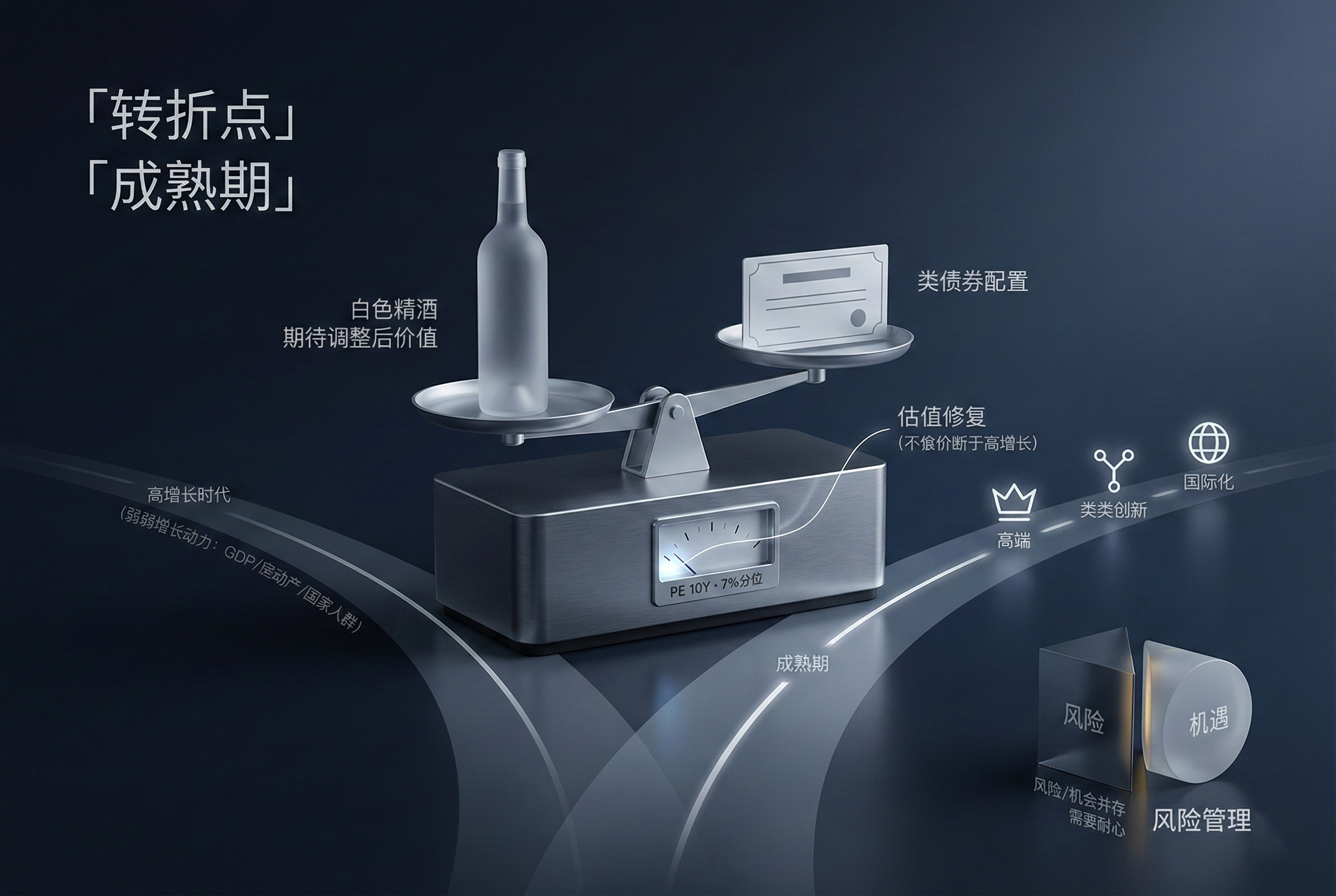

调整预期,把白酒当“成熟消费股”看

过去十几年,白酒股以高成长、高回报著称,茅台、五粮液股价屡创新高,造就众多十倍股。然而目前行业基本面已发生质变——高增长时代基本结束,行业更接近于一个稳健成熟的消费品板块。

投资者应降低对白酒企业业绩增速的预期,把其看作“现金牛”而非“高成长”。估值方面也应采用成熟消费品公司的标准,不能再给予过高溢价。当前龙头股估值已大幅压缩至15-25倍PE,接近食品饮料行业平均水平。这个估值,既不算便宜,也不算离谱。

聚焦龙头,警惕二三线

在行业增长放缓乃至收缩背景下,强者恒强的格局会更加稳固。龙头白酒股依然是板块中相对稳健的选择。比如:

公司 | 当前PE(约) | 股息率(约) | 历史分位 |

贵州茅台 | 20倍 | 3-4% | 历史低位 |

五粮液 | 15倍 | 5%+ | 过去20年11%分位 |

泸州老窖 | 14倍 | 5%+ | 历史低位 |

这些头部公司品牌力深厚,抗风险能力强。基本面虽增长放缓,但仍保持高毛利和丰厚现金流,股息率日益具有吸引力。从长期投资角度看,龙头白酒股已具备一定价值属性,可以作为防御型品种配置。

反之,对于区域性二三线酒企和低端酒企,要保持谨慎。这些公司在消费萎缩中首当其冲,很多已经出现业绩下滑甚至亏损,投资需慎之又慎。

关注企业的应变能力

未来白酒行业将进入拼内功、拼创新的阶段。投资者应重点考察企业管理层的战略眼光和执行力。那些积极适应新趋势、主动变革的公司,才有可能在存量竞争中胜出。几个观察维度:

渠道改革:茅台推出“i茅台”App,实现直销渠道收入占比45.7%,大幅提升利润率。五粮液直销收入占比也升至41%。渠道效率高的企业更有韧性;产品创新:有无布局低度酒、预调酒等新品类?有无推出针对年轻市场的子品牌?高端化进程:泸州老窖的高端新品“青云”定位超千元价格带,洋河重启“M6+”和梦9系列冲击高端,这些都值得持续跟踪;多元化探索:涉足其他酒种或康养饮品也是加分项。

总之,给善创新者溢价。正如日本朝日啤酒通过Super Dry翻身那样,中国酒企中未来也可能出现转型典范。

在转折点上做出选择

写到这里,关于白酒行业的分析也该收尾了。总结一下核心判断:

- 白酒行业已从高增长进入成熟期,驱动高增长的因素(GDP高速增长、房地产繁荣、人口红利)都在走弱。

- 参考日本经验,酒类消费总量下滑是大概率事件,但高端化、品类创新、国际化可以为企业创造增长空间。

- 当前正处于估值低谷,白酒行业PE处于近10年7%分位,这意味着当前的投资机会不是靠业务高增长,而是靠估值修复——即便业绩不增长,估值回归正常水平也能带来可观收益。

- 龙头企业仍具投资价值,但需调整预期——当作类债券资产配置,赚分红和估值修复的钱,而非高增长的钱。

- 风险与机会并存,当前风险收益比正在改善,但估值修复的时间和幅度不确定,需要耐心和风险管理

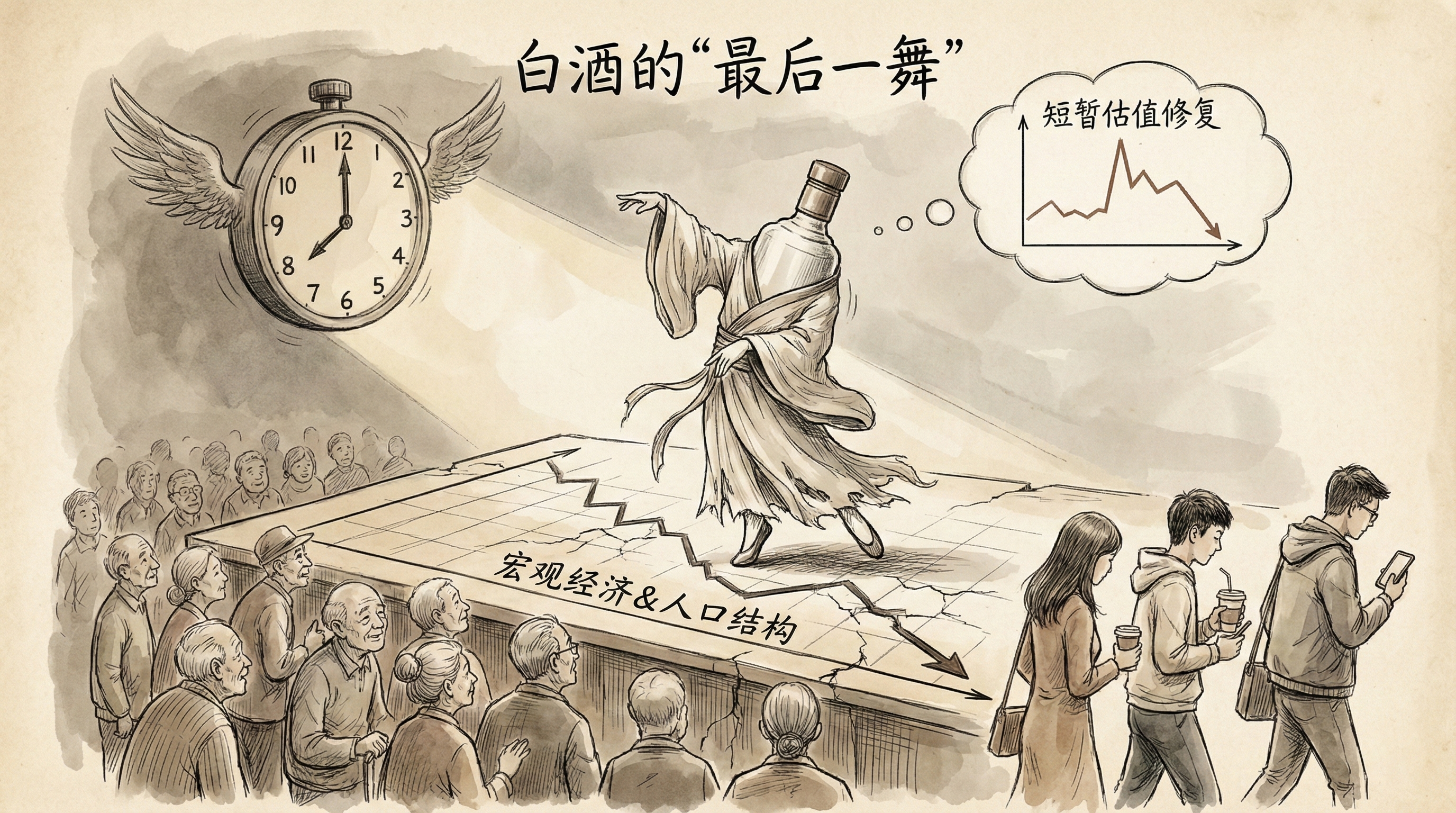

白酒的“最后一舞”

写到这里,终于要回应这个系列的标题了——为什么瞎搞君称之为“白酒的最后一舞”? 这不是危言耸听,而是基于以下几个长周期视角的判断:

第一,宏观经济下行趋势明确。 中国GDP增速已从两位数降至5%左右,未来大概率还会继续放缓。经济增速放缓直接传导到消费能力,高端消费首当其冲。

第二,人口结构中短期很难逆转。 2022年中国人口首次负增长,每年新出生人口从1700万降到不足1000万。新增消费者持续减少,存量竞争只会越来越激烈。

第三,消费代际更替。 年轻一代对白酒的接受度远不如上一代,消费习惯正在发生根本性改变。

把这三点叠加在一起,意味白酒行业的增量时代已经彻底结束,未来十年大概率是持续萎缩的过程。这样的背景下,当前的估值修复机会,很可能是白酒行业最后一次大级别的投资机会。

因为估值修复需要预期改善,而预期改善需要基本面见底或者宏观环境转好。当前白酒估值处于历史低位,确实存在修复的可能。但一旦这轮修复完成——无论是回到25倍还是30倍——之后呢?之后面对的是持续下滑的销量、不断萎缩的消费人群、以及可能更加严格的政策环境。届时,估值中枢只会继续下移,而不是回升。

更有意思的是,在估值修复的过程中,市场情绪往往会过度乐观,大概率会把估值推到超出合理水平。这就是“最后一舞”最精彩的时刻。

从十年周期来看,这可能是白酒行业最后一次估值修复的大机会。抓住了,能够获得一次不错的收益;错过了,可能就真的错过了这个行业最后的辉煌。

当然,“最后一舞”并不意味着白酒行业会消亡。它只是意味着,作为投资标的,白酒可能再难给投资者带来过去那种惊人的回报了。

至于现在要不要买白酒股? 回到开头说的那句话:瞎搞君对短期股价波动从来没有什么预测能力。但如果你问我白酒龙头在当前估值下是否具备长期配置价值,我的回答是:在做好风险管理的前提下,等风来吧。

坦率的说,在当下这个白酒被“当作过街老鼠,人人喊打”的时间节点,讲白酒的结构性机会,不讨彩。但是作为一个理性的投资者,讲讲真实的市场感知以及所思所想,本就是价值投资路上的必修课,所以...,那又怎样呢?这也算写在无人问津时吧。好了,白酒系列三篇就此打住吧。

如果觉得这个系列对您有帮助,欢迎点赞、收藏、转发。有任何问题欢迎在评论区讨论。

- 作者:瞎搞研投

- 链接:http://xiagaoyantou.top/article/2c9d0682-549b-80c1-bd35-ed481d93302e

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。