type

status

date

slug

summary

tags

category

icon

password

多年前种下的种子

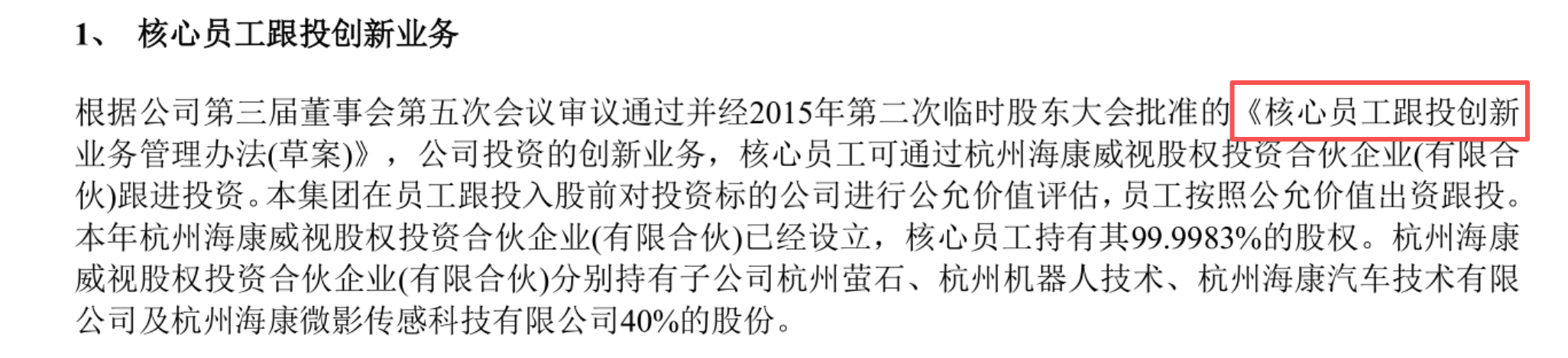

海康早在2015就已经有了“核心员工跟投创新业务管理办法”,通过制度设计,一方面和股权激励一样,成为留住核心员工的金手铐,另一方面也是激发员工创造力。

海康充当风投公司,投较少的钱诱惑聪明大脑为之转动,无疑是个高明之举,既能流转企业内部的创新人才,同时也能给他们搭台唱戏;反过来想,即使全盘失败也没几个钱,并且创新人才依然会留在企业内部。

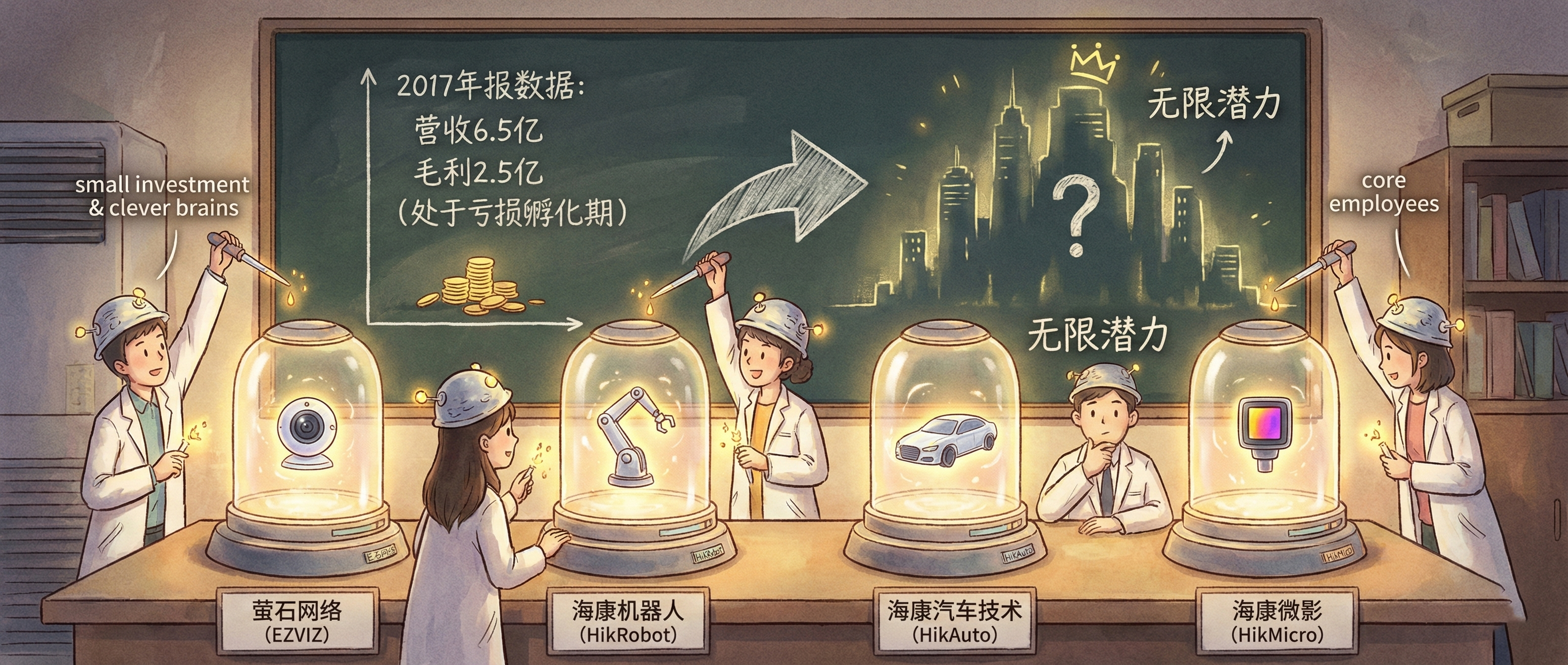

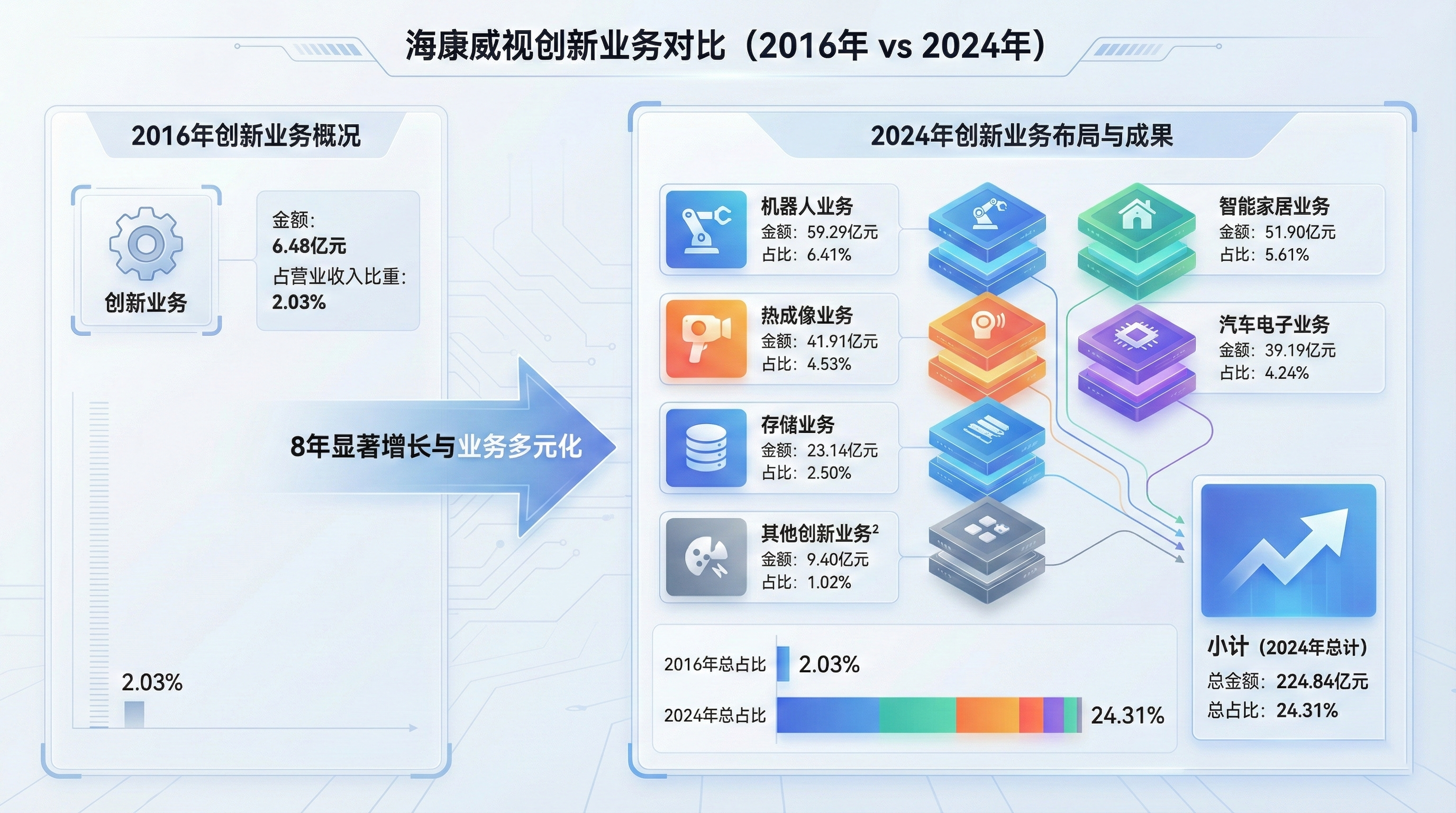

回看2016,海康的创新业务主要包括萤石网络、海康机器人、海康汽车技术和海康微影四块,合计创造营收约6.5亿,毛利润有2.5亿,整体处于亏损状态。以上创新业务,基本可以视为海康搭头。如果发展的好,可能给海康拓展出新的增长空间,如果发展不好,对海康也不造成什么影响。

8年后的今天,瞎搞君再来巴拉巴拉这些当初种下的“种子”,成色到底如何。

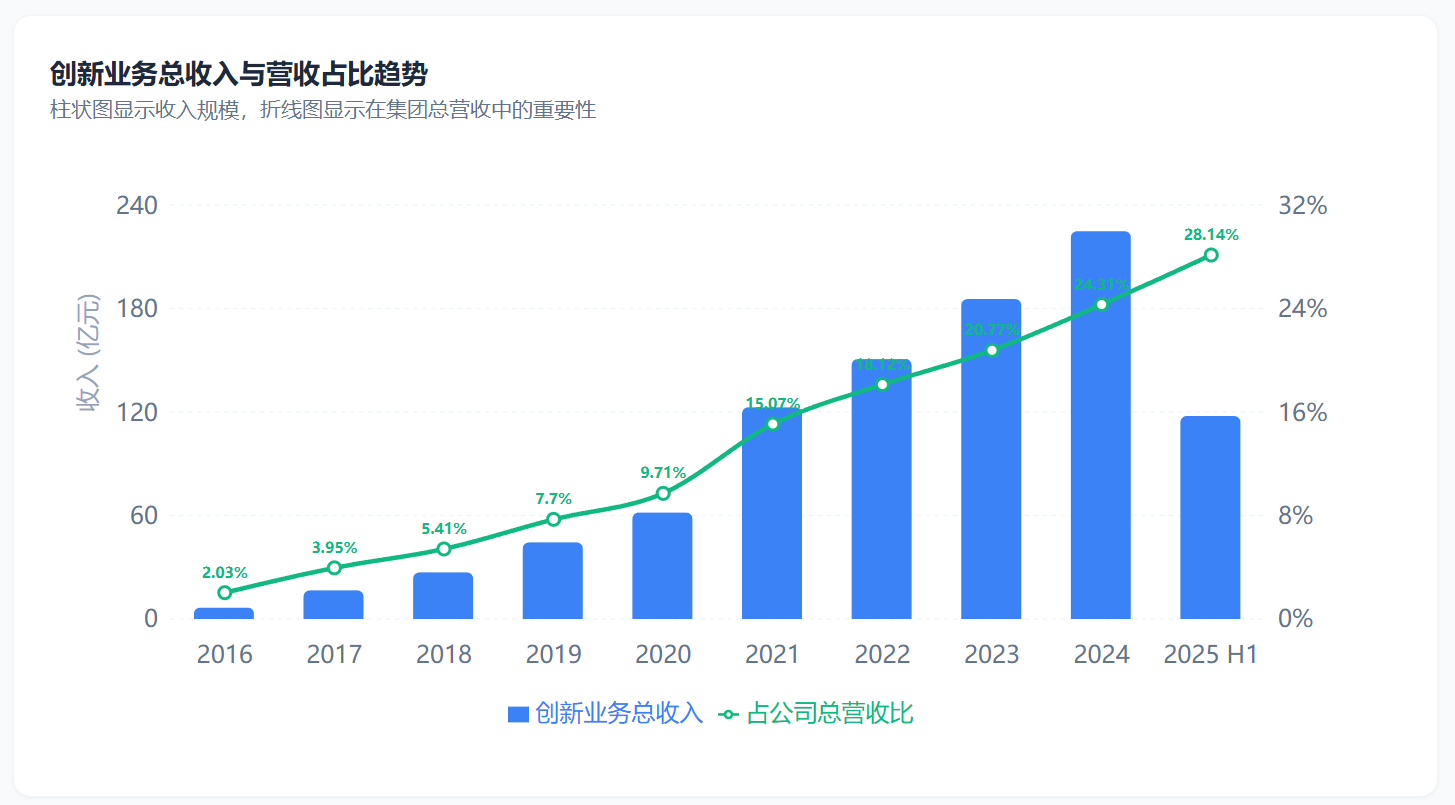

从数据可以看到,当年那个仅占总营收不到2%的“搭头”,如今已经成长为支撑公司估值的重要支柱。当年那颗“风险有限,潜力无限”的种子,不仅发芽了,还长成了一片森林。

这意味着海康的身份已经发生了根本性的改变。 它不再是一艘大船(安防),而是一支航母编队——主舰(传统安防)+ 驱逐舰(萤石、机器人)+ 护卫舰群(微影、汽车电子、存储等)。

这一篇,我们就来拆解这支舰队,看看每一艘战舰的成色究竟如何。

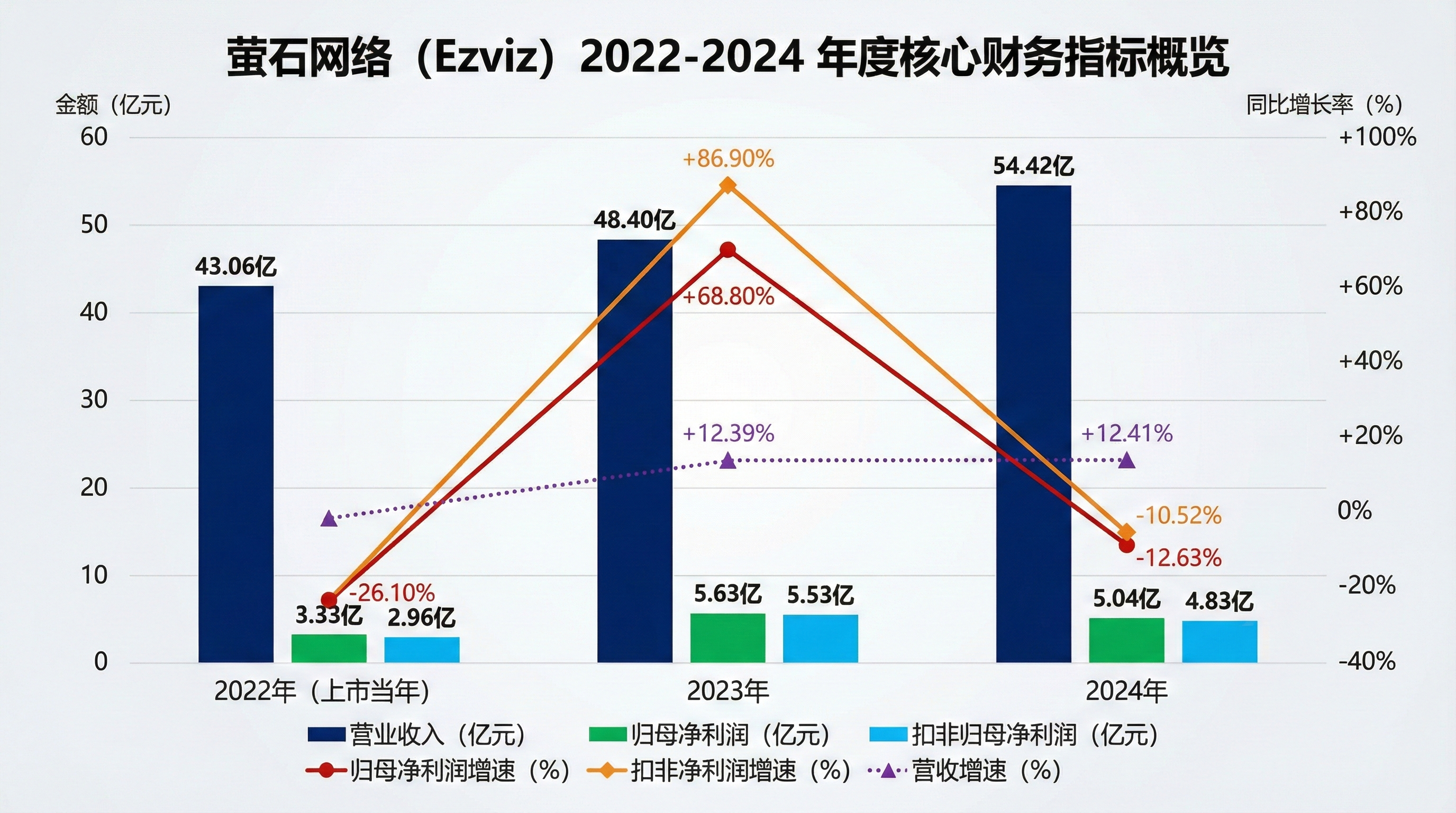

第一艘驱逐舰:萤石网络

2016年底,萤石网络还是个“婴儿”。萤石云平台拥有千万级用户,在全国超过500个城市发展了一千多家萤石O2O店。 董秘说,2017年萤石网络可以实现盈亏平衡。那时候的萤石,就是一个烧钱的互联网视频项目,离盈利还有一段距离。

2025年的萤石

8年后,萤石网络已经完成了它的“成人礼”——2022年12月28日,萤石网络在科创板独立上市。

独立上市让萤石的价值得到了资本市场的单独验证。它不再是海康财报里一个看不清的“其他业务”,而是一个独立估值的上市公司。

商业模式差异:2C vs 2G/2B

萤石和海康主业的商业模式完全不同:

维度 | 海康主业(安防) | 萤石网络 |

客户 | 政府、企业(2G/2B) | 消费者(2C) |

决策链条 | 长,需要招投标 | 短,消费者自主购买 |

项目周期 | 长,回款慢 | 短,现金流好 |

产品形态 | 定制化解决方案 | 标准化产品 |

品牌粘性 | 依赖渠道关系 | 依赖品牌认知 |

简单说,海康主业是“重”生意,萤石是“轻”生意。海康主业卖的是“工程”——你需要派人去现场勘察、设计方案、安装调试、后期维护,是一套复杂的服务。萤石卖的是标准“产品”——消费者在京东下单,快递送到家,自己装上就能用。

从财务特征来看,萤石的现金流应该比主业更好,因为消费者买东西是一手交钱一手交货,不存在应收账款问题。

战略意义:证明土壤的多样性

萤石的成功上市,对海康的意义不仅仅是贡献了一块利润。更重要的是,它证明了海康的“土壤”可以长出完全不同基因的公司。

海康是一家国企背景、工程师文化、2G/2B基因的公司。按常理,这种公司做2C消费品是很难成功的——基因不对。但萤石成功了。这说明海康的跟投机制确实有效,它能让一个国企里长出具有互联网基因的创业团队。

这是非常了不起的。阿里、华为都尝试过做智能家居,结果都不太理想。海康的萤石反而跑出来了。

第二艘驱逐舰:海康机器人

从技术展示到行业龙头

2017年前后,海康机器人还处于早期探索阶段。当时的产品更多是“技术Demo”性质——智能泊车机器人在乌镇互联网大会上亮相,智能搬运机器人在自家桐庐工厂里内部试用,看起来很酷,但还没找到规模化赚钱的路径。

8年后的今天回头看,海康机器人已经从实验室走进了工厂,成长为中国工业移动机器人(AMR)领域的绝对龙头。我们先来看看海康机器人招股书:

公司是面向全球的机器视觉和移动机器人产品及解决方案提供商,业务聚焦于工业物联网、智慧物流和智能制造,主要依托公司在相关领域的技术积累,从事机器视觉和移动机器人的硬件产品和软件平台的设计、研发、生产、销售和增值服务。主要有两大业务,分别是机器视觉和移动机器人。

1. 踩中了最大的时代红利

中国制造业正在经历两个不可逆的结构性变化:

- 人口红利消失——工厂招不到年轻人了。90后、00后宁愿送外卖也不愿进厂拧螺丝。招工成本年年涨,还动不动就离职。

- 制造业升级——中国制造要从“便宜”走向“精密”,品控要求越来越高,靠人眼检测已经跟不上节奏了。

这两个痛点催生了巨大的“机器换人”需求。海康机器人做的两类产品——工业移动机器人(在车间里自动搬货)和机器视觉(给生产线装上“眼睛”做质检)——恰好精准命中这两个刚需。

2. 海康有独特的竞争壁垒

行业起来了,为什么是海康而不是别家机器人公司跑出来?答案是:海康做机器人,不是从零开始,而是把安防领域积累了二十年的看家本领平移过来。

你想想,机器人要在车间里走来走去不撞墙,靠的是什么?是“眼睛”——视觉传感器。机器视觉要自动识别产品缺陷,靠的是什么?还是“眼睛”——工业相机+图像识别算法。而“眼睛”这个东西,正是海康做了二十年的核心能力。

核心能力 | 安防领域的应用 | 机器人领域的应用 |

图像传感器 | 摄像头 | 工业相机 |

图像处理算法 | 人脸识别、行为分析 | 缺陷检测、路径规划 |

嵌入式AI | 智能摄像头 | 机器人“大脑” |

看到没有?海康做机器人,是“降维打击”。 它把安防领域打磨了二十年的技术能力,换个场景重新封装。而创业公司从零开始做,需要重新踩一遍海康已经踩过的坑。

这就是海康机器人能在一堆创业公司中杀出来的根本原因:技术起点不一样,积累厚度不一样。

估值逻辑的巨大差异

机器人和安防,在资本市场眼里是两种完全不同的物种。

维度 | 传统安防 | 工业机器人 |

行业阶段 | 成熟期 | 成长期 |

增速预期 | 低个位数 | 20-30% |

技术迭代 | 渐进式 | 快速演进 |

市场PE | 15-25倍 | 30-50倍 |

如果海康机器人单独上市它应该拿到什么样的估值?

瞎搞君来做个粗略计算,从招股说明书上看,2022年海康机器人营收39.16亿,净利润约6.41亿,净利率为16.38%,用2022年的净利率估算2024年海康的净利利润为:59.29 亿 * 16.38% ≈ 9.71亿,按照机器人行业的平均市盈率(瞎搞君这里取35倍)估算,海康机器人上市之后的估值为:9.71 * 35 ≈ 339.84亿。

萤石和机器人是海康创新业务里的“明星选手”,规模大、估值高。但在这两艘“驱逐舰”后面,还跟着几艘“护卫舰”——体量小一点,但各有特色,都踩在各自赛道的风口上。

护卫舰群:汽车电子、热成像与存储

萤石和机器人是海康创新业务里的明星选手,规模大、估值高。但在这两艘“驱逐舰”后面,还跟着几艘“护卫舰”——体量小一点,但各有特色,都踩在各自赛道的风口上。

海康汽车:搭上了新能源的快车

2016年成立时,海康汽车技术做的还是行车记录仪、车载监控这类传统配件。那时候新能源汽车还是小众玩意儿,这块业务看起来并不性感。但到了2020年之后,新能源汽车革命彻底改写了游戏规则。汽车从“机械产品”变成了“电子产品”,一台智能电动车可能需要10个以上的摄像头:

- 前视摄像头(看前方路况)

- 环视摄像头(360度全景泊车)

- 驾驶员监测摄像头(DMS,防止疲劳驾驶)

- 乘客监测摄像头(OMS,儿童遗留检测)

摄像头数量从1-2个变成10+个,这是一个典型的增量市场。 海康做了二十年摄像头,现在把能力迁移到车载场景,是顺理成章的事。

竞争格局如何? 车载摄像头赛道的竞争对手包括舜宇光学、欧菲光、联创电子等。海康汽车技术体量还不大,但有几个潜在优势:

- 图像处理能力强——安防场景打磨了二十年的算法可以复用

- 成本控制能力强——海康本身就是制造业大厂,供应链成熟

- 品牌背书——“海康”这块牌子在安全领域有天然信任感

能不能真正跑出来,还需要时间验证,但至少算是在风口之上吧。

海康微影:从军用到民用的降维扩张

热成像是什么? 简单说,普通摄像头看的是“可见光”,热成像看的是“红外线”。它能“看见”温度——一个人在黑暗中走过来,热成像摄像头能从体温识别出来。这个技术原来主要用于军事和专业安防。但这几年,成本大幅下降后,开始往民用市场渗透:

应用场景 | 具体用途 |

工业测温 | 监测设备温度,预防过热故障 |

建筑节能 | 检测建筑物热量泄露,优化保温 |

辅助驾驶 | 夜间/恶劣天气识别行人和障碍物 |

消费电子 | 户外探险、打猎用的热成像仪 |

海康的卡位海康微影的布局是“芯片+整机”全链条:

- 上游:自研红外探测器芯片(非制冷型),核心元器件自主可控

- 下游:热成像摄像头、手持热成像仪等终端产品

这种“垂直整合”的打法,跟海康在安防领域的策略如出一辙——自己做芯片,自己做整机,成本和技术都抓在自己手里。目前海康微影在国内红外热成像领域已经是头部玩家之一,跟高德红外、睿创微纳等形成第一梯队。

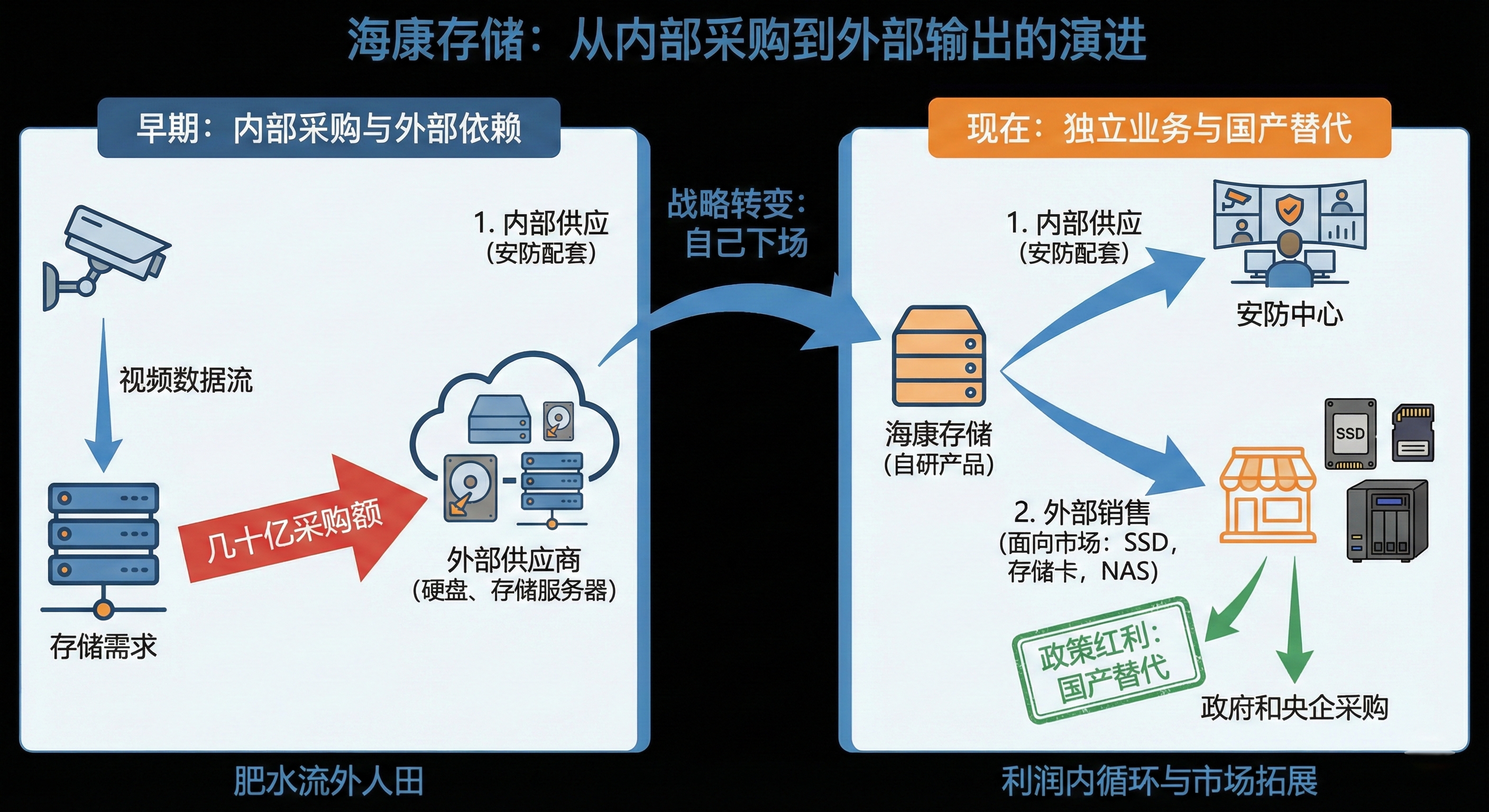

海康存储:从内部采购变成外部输出

海康每年卖出去那么多安防系统,视频数据总得有地方存吧?存储需求是天然绑定的。早年海康的存储设备是外购的,每年采购几十亿的硬盘和存储服务器,肥水流了外人田。后来海康自己下场做存储,逻辑很简单:与其让别人赚这个钱,不如自己赚。

目前:海康存储现在已经从“内部配套”升级成了“独立业务”:

- 内部供应——给海康自己的安防系统配套

- 外部销售——面向市场销售SSD、存储卡、NAS等产品

在国产替代的大背景下,海康存储踩中了一个政策红利——政府和央企采购越来越倾向于用国产存储产品。

护卫舰群的整体判断

这几个“护卫舰”业务,单独看都不算大,但有几个共同特点:

- 都是从海康核心能力延伸出来的,不是生造的跨界

- 都踩在各自赛道的结构性红利上(新能源汽车、红外民用化、国产替代)

- 都有独立成长的潜力,未来可能复制萤石/机器人的分拆上市路径

把它们当作“免费的期权”来看待就好:做成了是额外惊喜,做不成也不影响大局。

为什么海康能做成“创投”?

看完了这些创新业务,一个关键问题浮现:为什么是海康? 为什么阿里、华为、小米这些大公司做智能家居、做机器人,效果都不怎么样,反而是海康这个“传统安防公司”把创新业务做成了?

这不是巧合,而是多重因素交汇的必然结果。

1. 技术基因的自然溢出

创新业务成功的第一个前提是——它们都是从海康的核心能力“溢出”来的,而不是凭空造出来的。瞎搞君来拆解一下:

- 萤石网络:本质上是把海康给政府和企业做的那套视频监控系统,降维成消费级产品。技术内核一脉相承,只是封装成了更简单的产品形态。

- 海康机器人:摄像头的本质是“机器的眼睛”,机器人需要“看得见”才能“走得准”。海康在机器视觉领域积累了二十年的 know-how,做机器人的视觉系统是顺理成章的事。

- 海康微影:红外热成像和可见光成像,底层都是光电传感技术。海康做了二十年CMOS图像传感器,往红外方向延伸是技术路径的自然拓展。

- 海康汽车电子:智能汽车需要大量摄像头,而摄像头正是海康的核心手艺。

看到规律了吗?这些创新业务不是“跨界”,而是“延伸”。 对比阿里做智能家居、华为做机器人——他们是从零开始,需要重新组建团队、重新积累技术、重新理解市场。而海康的创新业务,是把已有的技术能力“装进新瓶子”。起点不一样,成功率自然不一样。

2. 组织架构的精妙设计

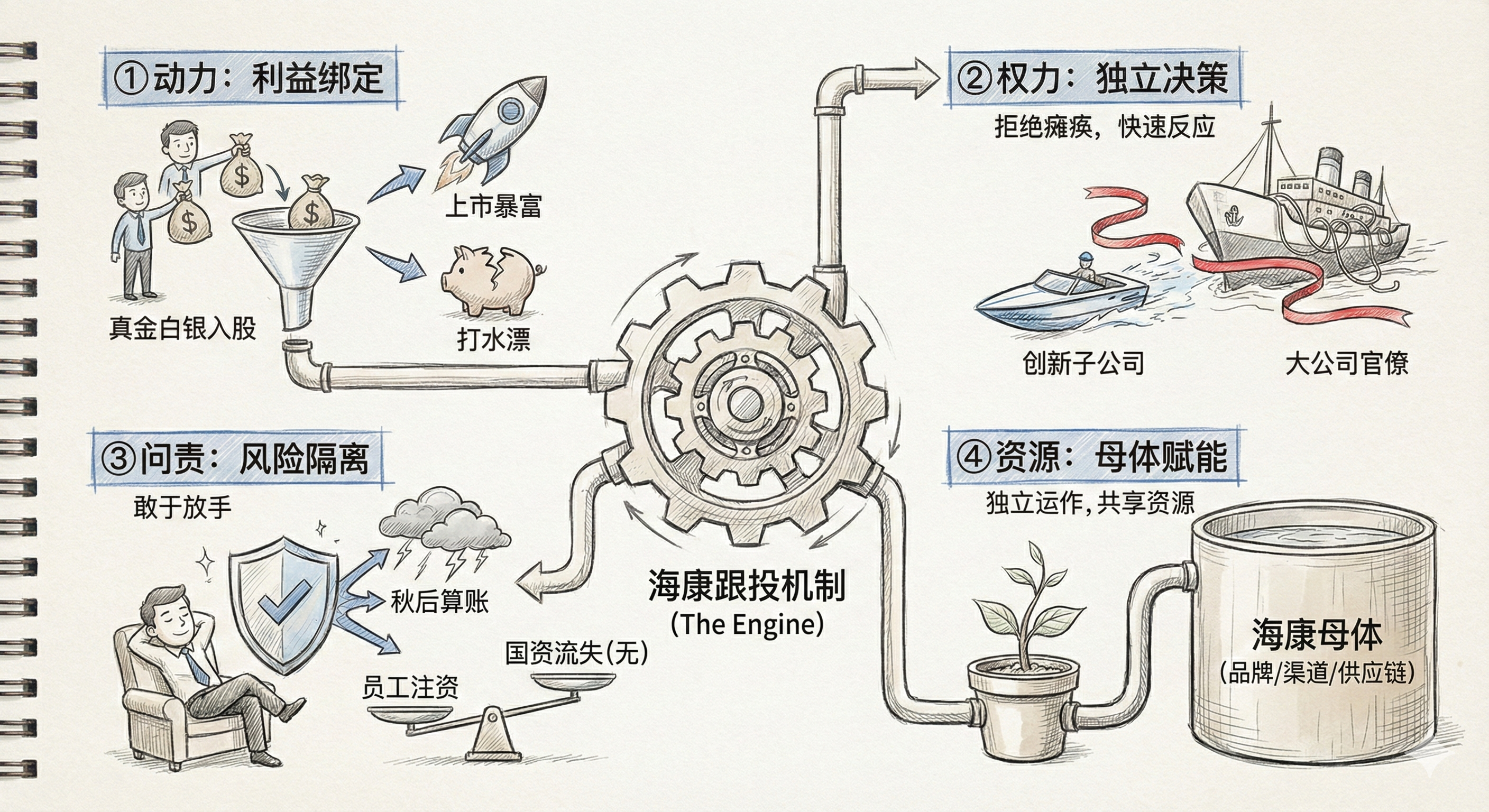

有技术基因还不够。很多大公司也有技术溢出的机会,但就是内卷死了、扯皮死了、官僚死了。海康凭什么能让创新业务真正跑出来?答案是跟投机制设计得极其到位。瞎搞君继续拆(我拆我再拆):

①解决了“动力”问题。跟投机制让核心员工拿真金白银入股。做成了,上市退出可能赚几十倍;做砸了,自己的钱打水漂。这种“利益绑定”的强度,远超普通期权和年终奖。

②解决了“权力”问题。创新业务子公司相对独立,不用事事请示母公司。这避免了大公司创新常见的“决策瘫痪”——老业务部门觉得你抢资源,职能部门觉得你不合规,审批走三个月黄花菜都凉了。

③解决了“问责”问题。创新失败了,亏的主要是员工自己跟投进去的钱,不涉及国有资产流失。这在国企背景下尤其重要——领导不用担心“秋后算账”,也就敢于真正放手。

④解决了“资源”问题。子公司虽然独立运作,但仍然可以用海康的品牌、渠道、供应链。这是一般创业公司求都求不来的资源。

你可以把它理解成:海康给创新团队提供了一个“半创业”的环境——有大公司的资源支撑,又有创业公司的激励和灵活性。这套组合拳打下来,效果好过纯大公司内部孵化,也好过纯外部创业(太缺资源)。

3. 市场卡位的时机红利

光有技术和机制还不够,还得踩对时机。海康的创新业务,恰好踩中了过去十年中国几个最大的结构性红利:

创新业务 | 踩中的时代红利 |

萤石网络 | 消费级智能家居渗透率爆发(2015年后) |

海康机器人 | 制造业“机器换人”(人口红利消失后) |

海康汽车电子 | 新能源汽车革命(2020年后爆发) |

海康微影 | 红外热成像民用化下沉 |

如果海康的创新业务早五年启动,可能等不到春天就死了;晚五年启动,可能已经错过窗口。 时机这东西,有运气成分,但也有眼光成分。海康在2015年前后就开始布局创新业务,说明管理层确实看到了主业增长见顶的危机,提前开始求变。

4. 为什么阿里、华为没做成?

最后回答一个反向问题:为什么阿里、华为的智能家居、机器人业务,效果都不如海康?答案是:基因不对。

阿里是互联网公司,核心能力是流量和算法。它做智能家居的逻辑是“用智能家居入口卖流量”——所以天猫精灵是流量入口逻辑,不是硬件产品逻辑。这决定了它在硬件的成本控制、品质管控、渠道铺设上,都不如海康专业。

华为是通信公司,核心能力是芯片和通信协议。它做智能家居的逻辑是“用HiLink协议统一生态”——标准之争的色彩太浓,用户体验反而被忽视了。

小米是性价比模式,本质是“设计+代工+流量”。它做智能摄像头靠的是供应链整合,技术深度有限。

而海康呢?它天生就是做摄像头起家的,光电传感、图像处理、视频编解码、AI算法、大规模制造……这些核心能力都是二十年积累下来的。

用足球做比喻:阿里、华为是中场球员客串前锋,勉强能踢;海康是本职前锋,位置本来就在那儿。所以海康能做成"创投"的本质原因是:技术有基因、机制有设计、时机有红利、竞争有壁垒。四者缺一不可。

低估的“搭头”

让我们回到开头的那句话:“以上创新业务,可以视为海康搭头。如果发展的好,可能给海康拓展出新的增长空间,如果发展不好,对海康也不造成什么影响”

8年后的今天,这些“搭头”已经长成了参天大树。萤石独立上市,市值两百多亿;海康机器人成为行业龙头,正在冲刺IPO(目前因财务过期终止);微影、汽车电子、存储都有了自己的一片天地。

这些业务加在一起,从营收的角度看,占海康总营收的24.31%,但是实际对于企业的价值(不管企业增长还是体制机制创新方面)价值远大于营收占比——但市场定价时,几乎视而不见。这就是海康威视目前被低估的核心逻辑之一:市场用“老安防公司”的眼光,去给一个“智能物联控股集团”定价。

瞎搞君想用一个比喻来结束这一篇:如果把海康比作一个家庭,传统安防业务是那个沉稳可靠的“父亲”,负责赚钱养家;创新业务是那群正在长大的“孩子”,有的已经成年独立了(萤石),有的即将成年(机器人),有的还在读书(汽车电子、微影)。

市场现在只看见那个“步履渐缓”的父亲,却忘了这个家庭里还有一群朝气蓬勃的孩子。但孩子终究会长大的。

看完了创新业务的热闹,下一篇我们要回归最本质、最硬核的问题:

在AI大模型席卷一切的2025年,海康的技术底座到底是被颠覆了,还是被重塑了?

(未完待续)

如果觉得这个系列对您有帮助,欢迎点赞、收藏、转发。有任何问题欢迎在评论区讨论。

- 作者:瞎搞研投

- 链接:http://xiagaoyantou.top/article/2d0d0682-549b-8046-9ad1-e45340deb212

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。