type

status

date

slug

summary

tags

category

icon

password

数据不会说谎

这是《穿越迷雾》系列的收官之作。前四篇我们分别聊了:海康护城河、制裁付出的代价、有没有新的增长点,大模型的机遇,这些大多是定性分析,讲的是“好不好”的问题。

但投资不能只看“好不好”,还要看“贵不贵”。一家好公司,如果价格太贵,买进去照样亏钱。一家普通公司,如果价格足够便宜,也可能赚得盆满钵满。所以这一篇,我们要回到财务报表,做两件事:

- 1. 排雷:用“放大镜找鬼”方法,检查报表质量

- 2. 估值:算一算,现在的海康到底值多少钱

负面的消息

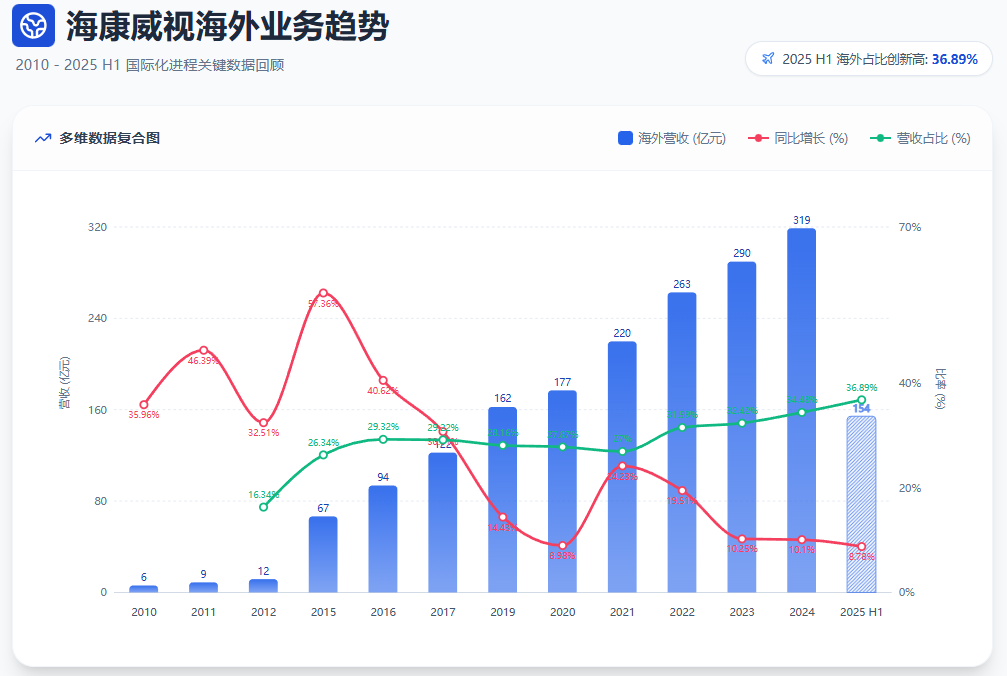

- 海外营收告别高增长,目前稳定在10%

海康威视海外营收变化情况

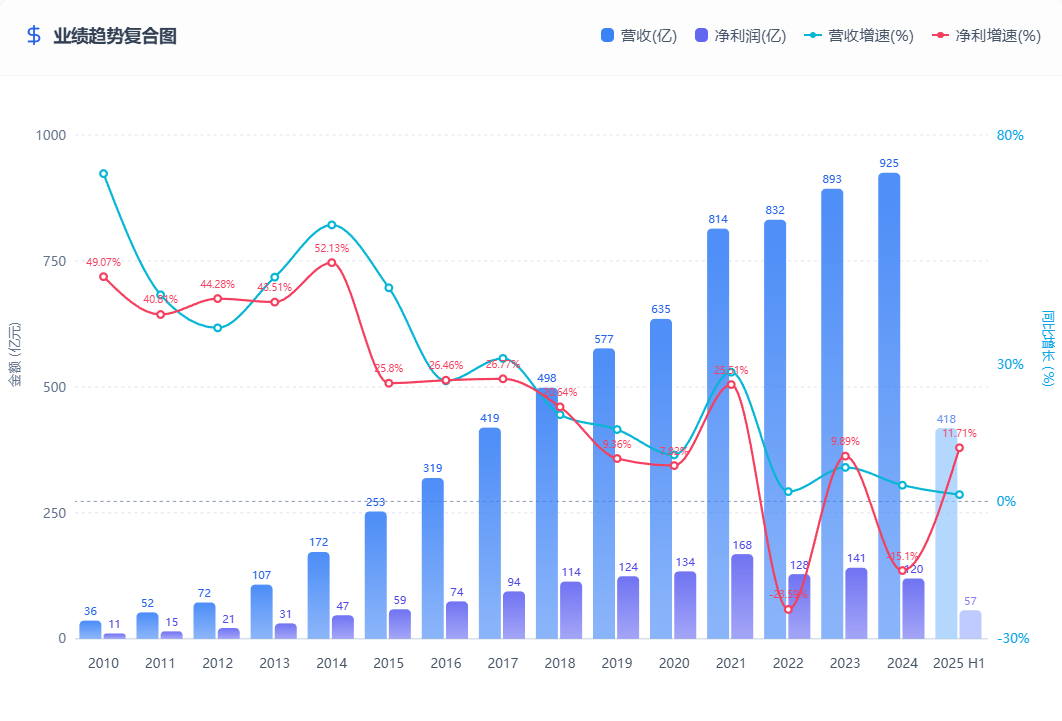

- 营收几乎不增长

海康威视历年利润和营收情况

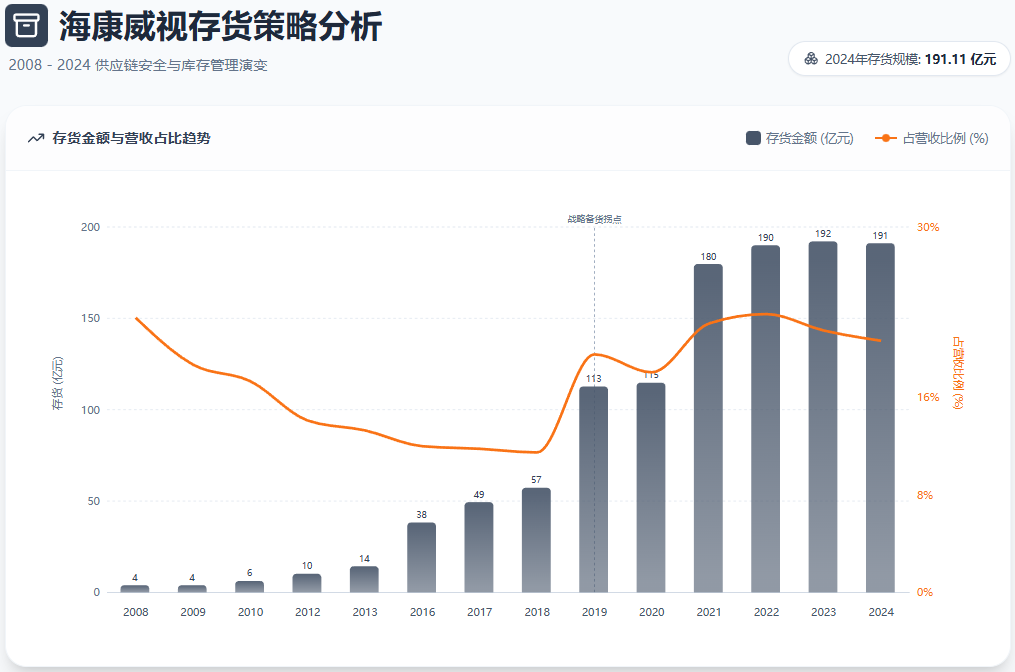

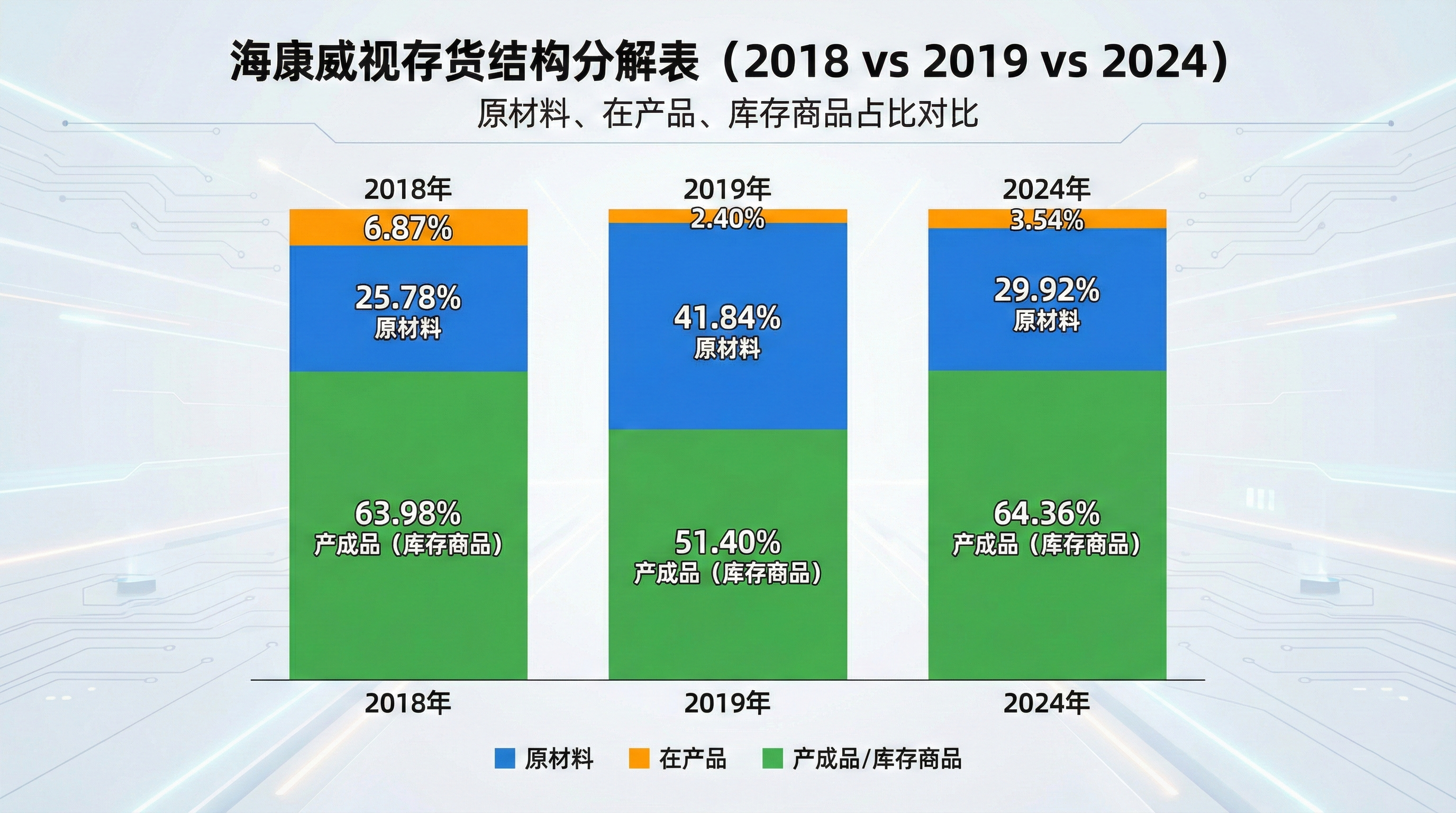

- 存货结构回到制裁前,存货占营收比重大

2008-2024年存货情况

海康存货结构分解

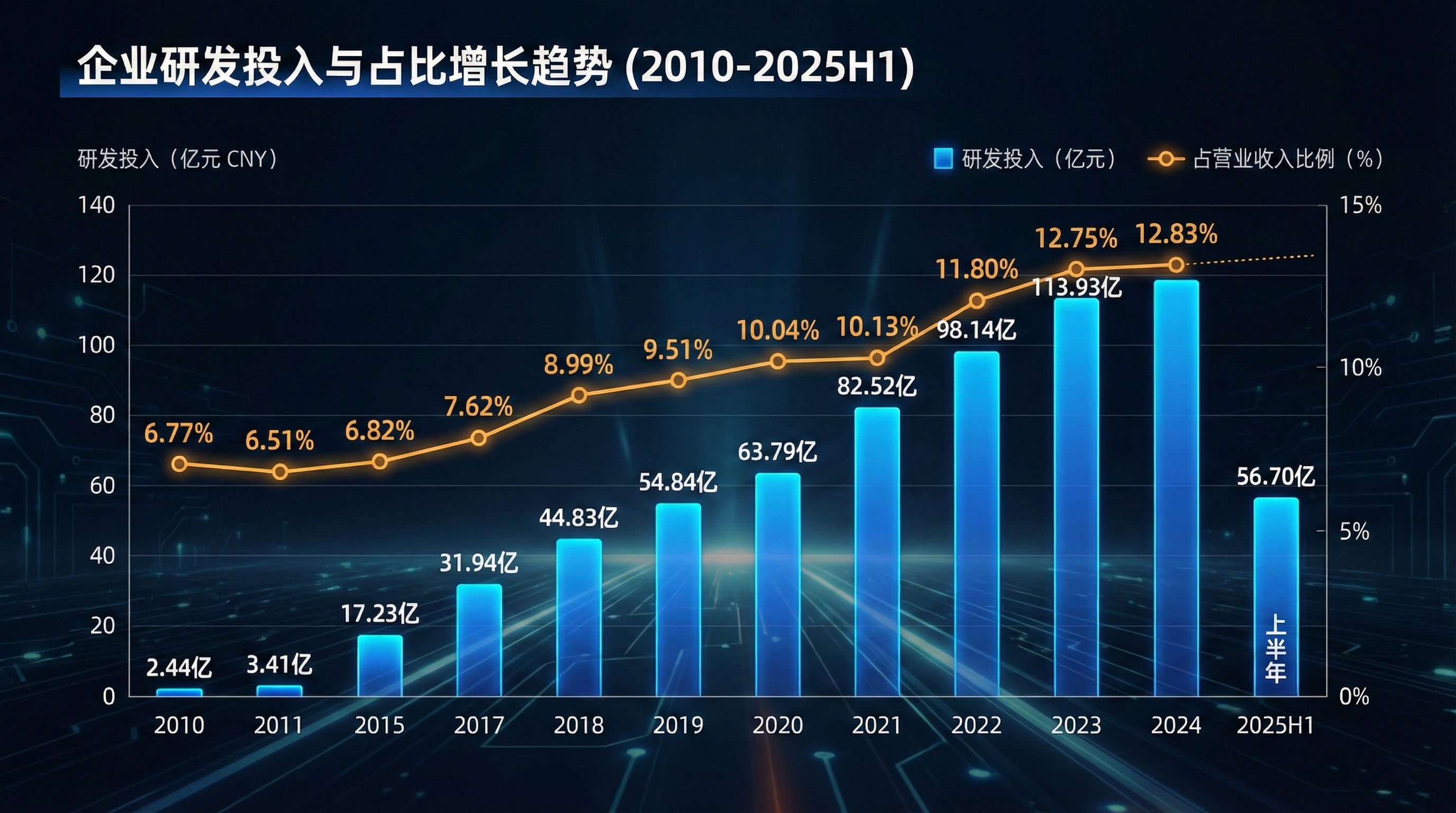

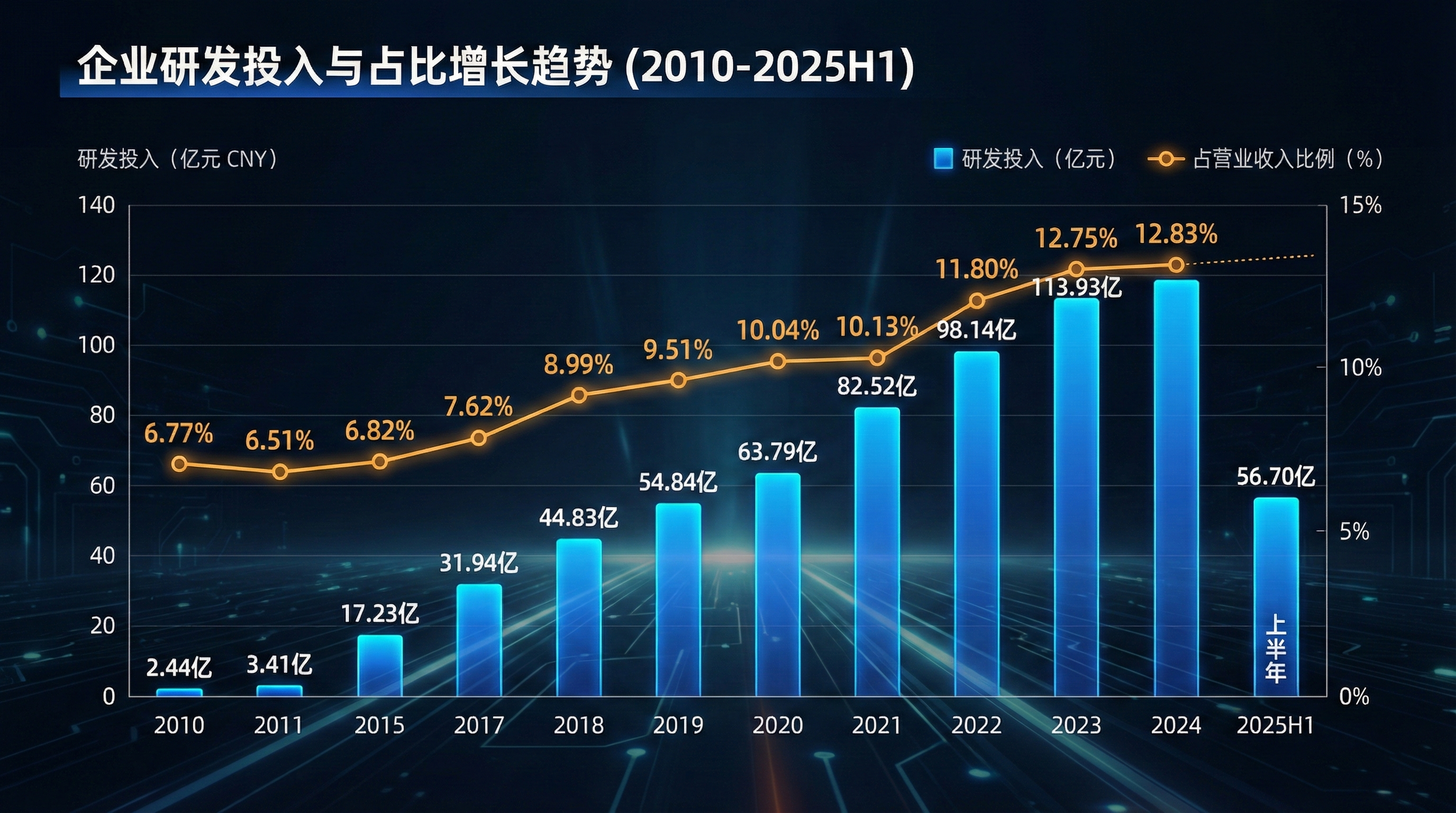

- 研发投入占营收比重高

财报:2010-2025年研发投入情况

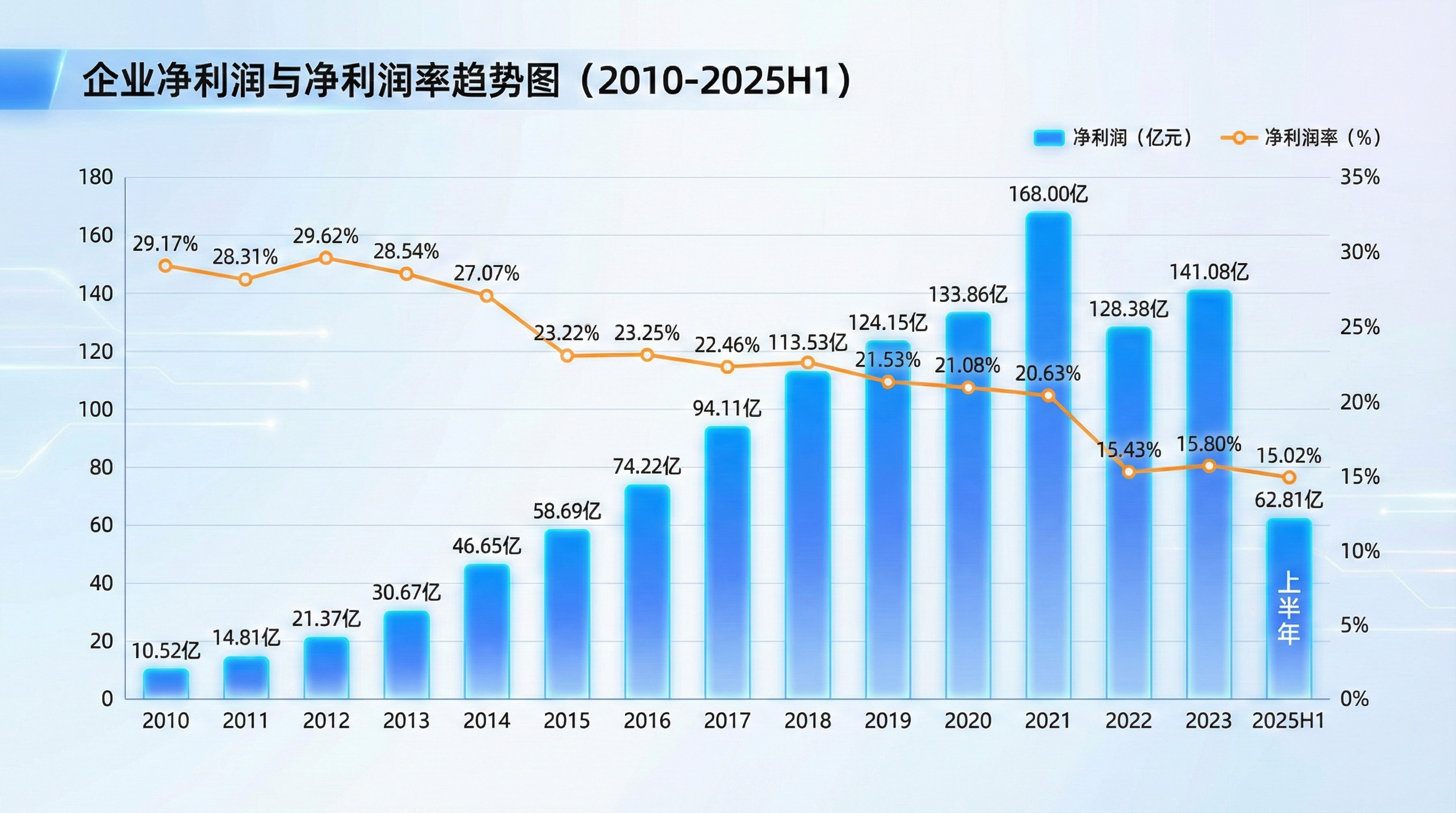

- 净利润率持续下降

财报:2010-2025年净利润率变化

有利消息

- 毛利率维持在44%左右

年份 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

毛利率 | 43.83% | 44.44% | 42.29% | 44.33% | 46.53% | 45.99% | 44.85% | 44.00% | 41.58% | 40.10% |

- 创新业务增长不错

海康创新业务历年情况

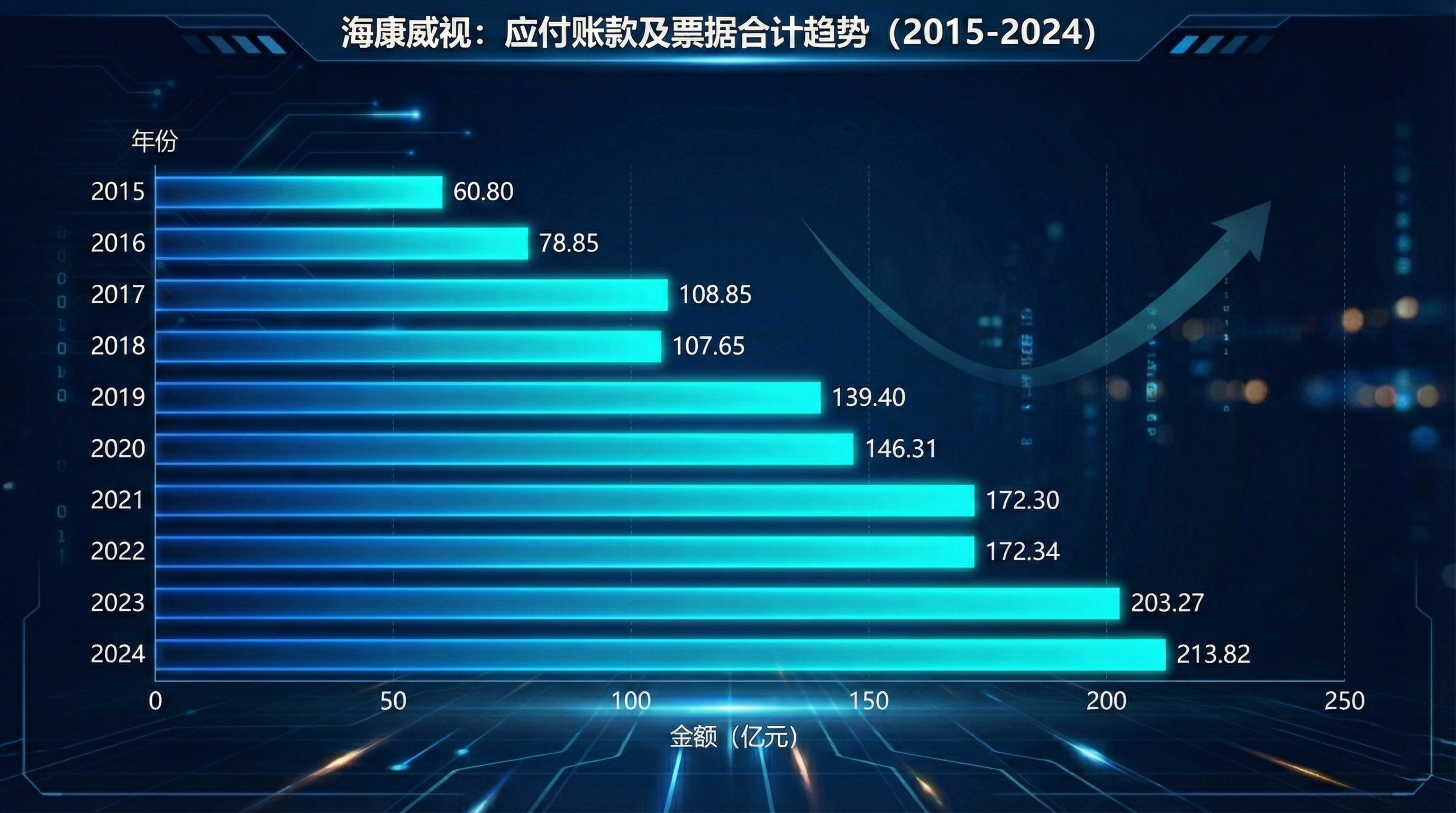

- 应付账款显示对上游企业资金占用维持强势。结合库存来看,海康通过拉长应付账款的账期,将囤货带来的资金压力,部分转嫁给了上游供应商。这就是行业老大才能玩转的“吸星大法”。

应付账款

- 税收优惠

2015-2024年增值税退税金额

ROE的保卫战

梳理完好消息和坏消息,我们来看盈利质量。拉长时间来看,投资者最终能够从被投公司中获得的收益率基本会和公司的净资产收益率趋同,所以我们来看看海康ROE的情况——它衡量的是公司用股东的钱赚钱的效率。

海康历年ROE情况

早期海康的ROE令人印象深刻:企业净资产从2010年的56亿,增长到2016年底的245亿的过程中,净资产收益率维持了稳定上升态势,从27.4%增长到了34.5%。

要知道30%以上的ROE,在A股是极其罕见的——意味着股东投入的每100块钱,公司一年能赚30多块回来。

但是在2017年达到高点之后,ROE一直路下滑到2024年的15.3%,当前这个ROE只能算是优秀,算不的出彩。

ROE腰斩

三费增长情况对比

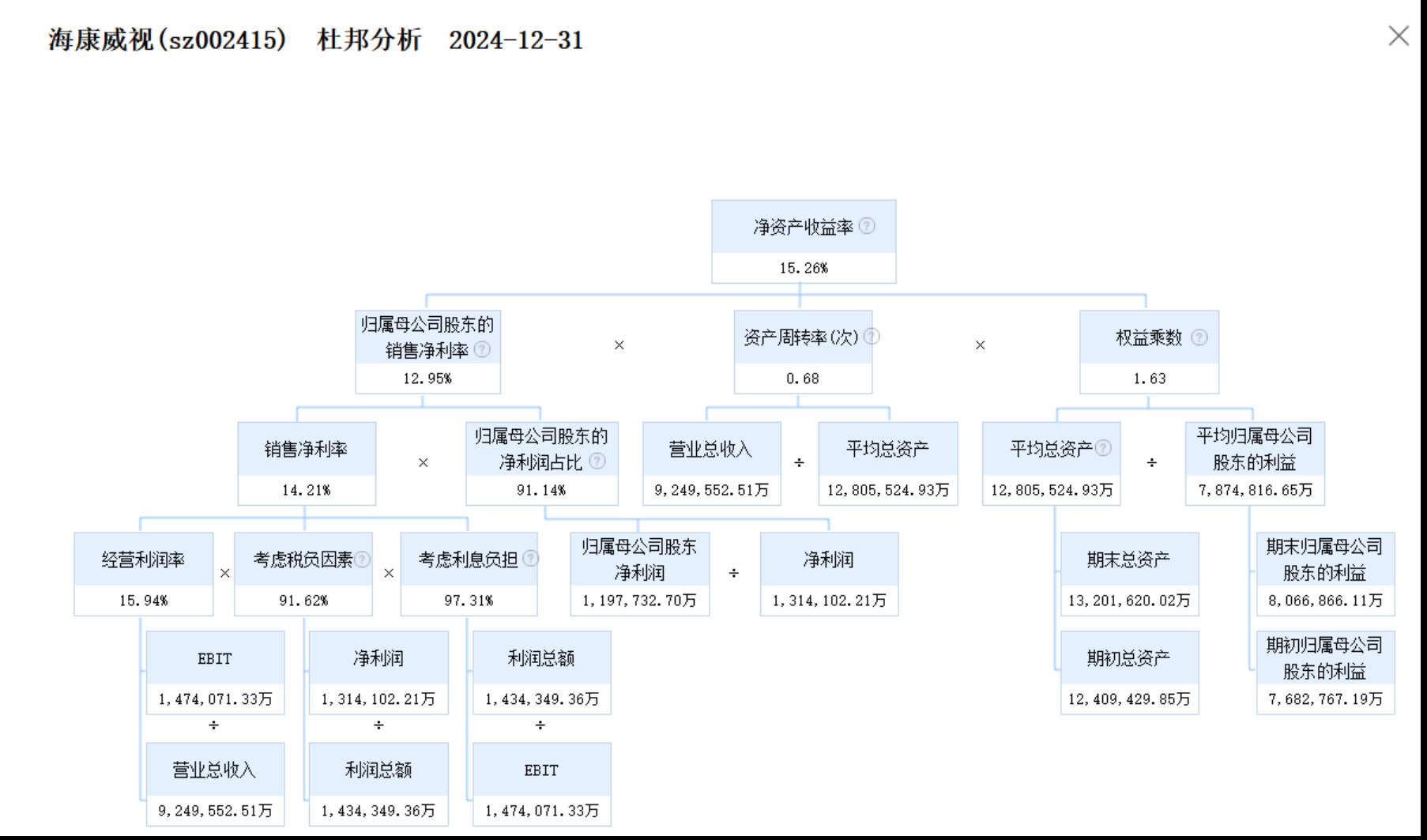

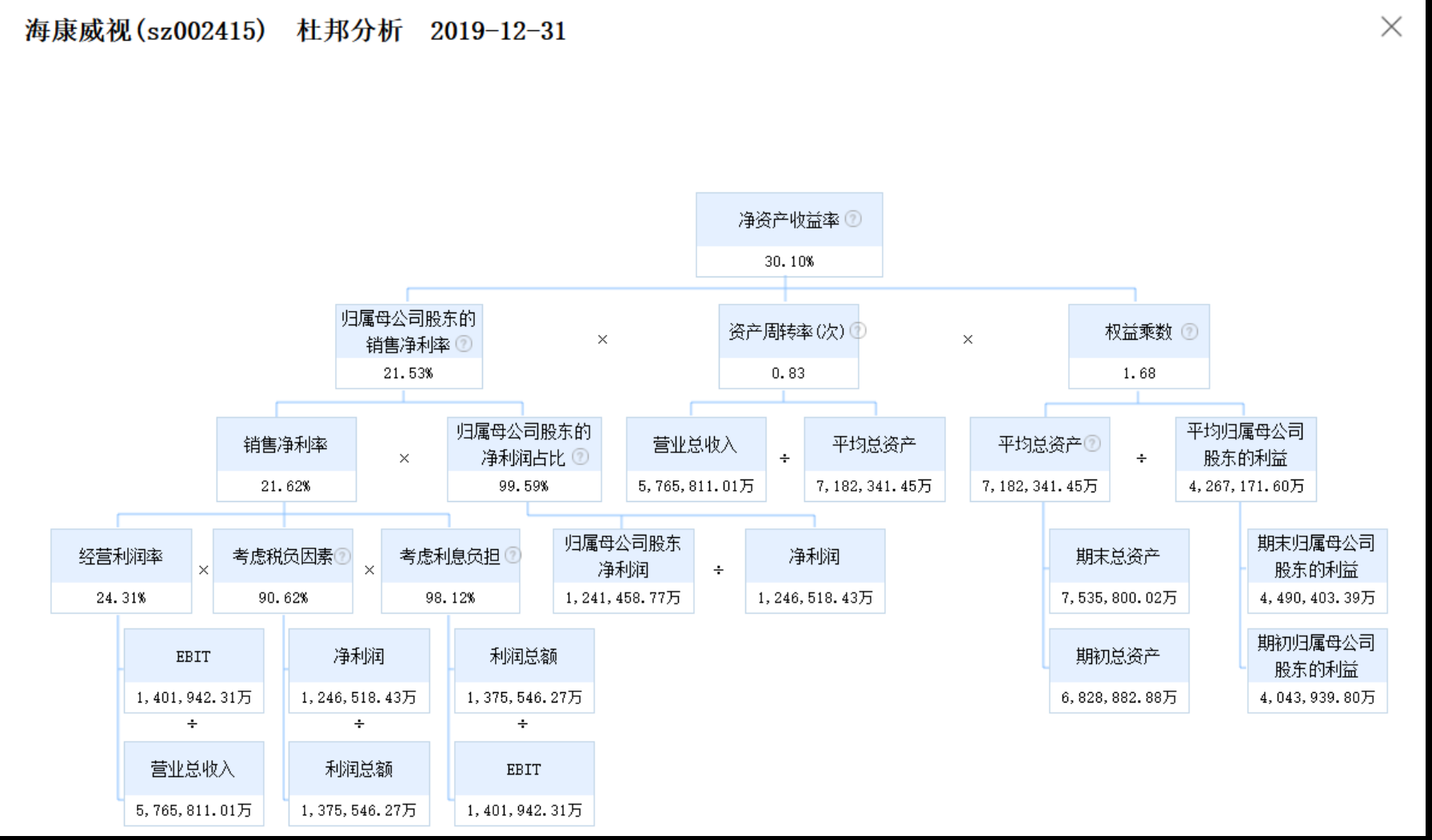

我们需要用杜邦分析来拆解一下原因:

核心指标 | 2015年 | 2019年 | 2024年 | 变化幅度 |

净资产收益率 (ROE) | 34.43% | 30.10% | 15.26% | 腰斩 (-55%) |

销售净利率 (归母) | 23.22% | 21.53% | 12.95% | 大幅下滑 |

资产周转率 (次) | 0.98 | 0.83 | 0.68 | 效率降低 |

权益乘数 (杠杆) | 1.53 | 1.68 | 1.63 | 基本持平 |

毛利率 | 40%左右 | 46%左右 | 43.83% | 保持坚挺 |

2024杜邦分析

2019杜邦分析

2015杜邦分析

过去十年,海康威视的 ROE 从巅峰期的 34.43% 一路下滑至 15.26%,几乎腰斩。这在A股是“戴维斯双杀”的标准剧本——增速下滑导致估值收缩,估值收缩导致股价暴跌。

杜邦归因拆解

销售净利率资产周转率权益乘数

用杜邦公式拆解,ROE腰斩的原因清晰可见:

主因:销售净利率暴跌。从 23.22% 降至 12.95%。这直接拿走了一半的 ROE。这是最致命的一刀。净利率腰斩,意味着每做100块钱生意,到手的利润从23块变成了13块。

次因:资产变重,周转变慢。资产周转率从 0.98 降至 0.68。每 1 块钱资产带来的生意额在减少,说明存货积压和应收账款拉长,资金效率下降。这与第二篇分析的"囤货抗制裁"逻辑完全吻合。

杠杆情况。权益乘数维持在 1.6 左右,海康既没有主动加杠杆,也没有大力去杠杆。这说明 ROE 下跌纯粹是经营效率和盈利能力的问题,不是财务结构的问题。

毛利稳,净利跌

数据里有一个巨大的矛盾:毛利率十年间始终稳定在 40%~46% 区间,极其坚挺。

产品明明没降价,没被打价格战,没有被竞争对手冲垮——那为什么到手的净利润少了一半?答案只有一个:钱花在了自己身上。

经营“规模不经济”

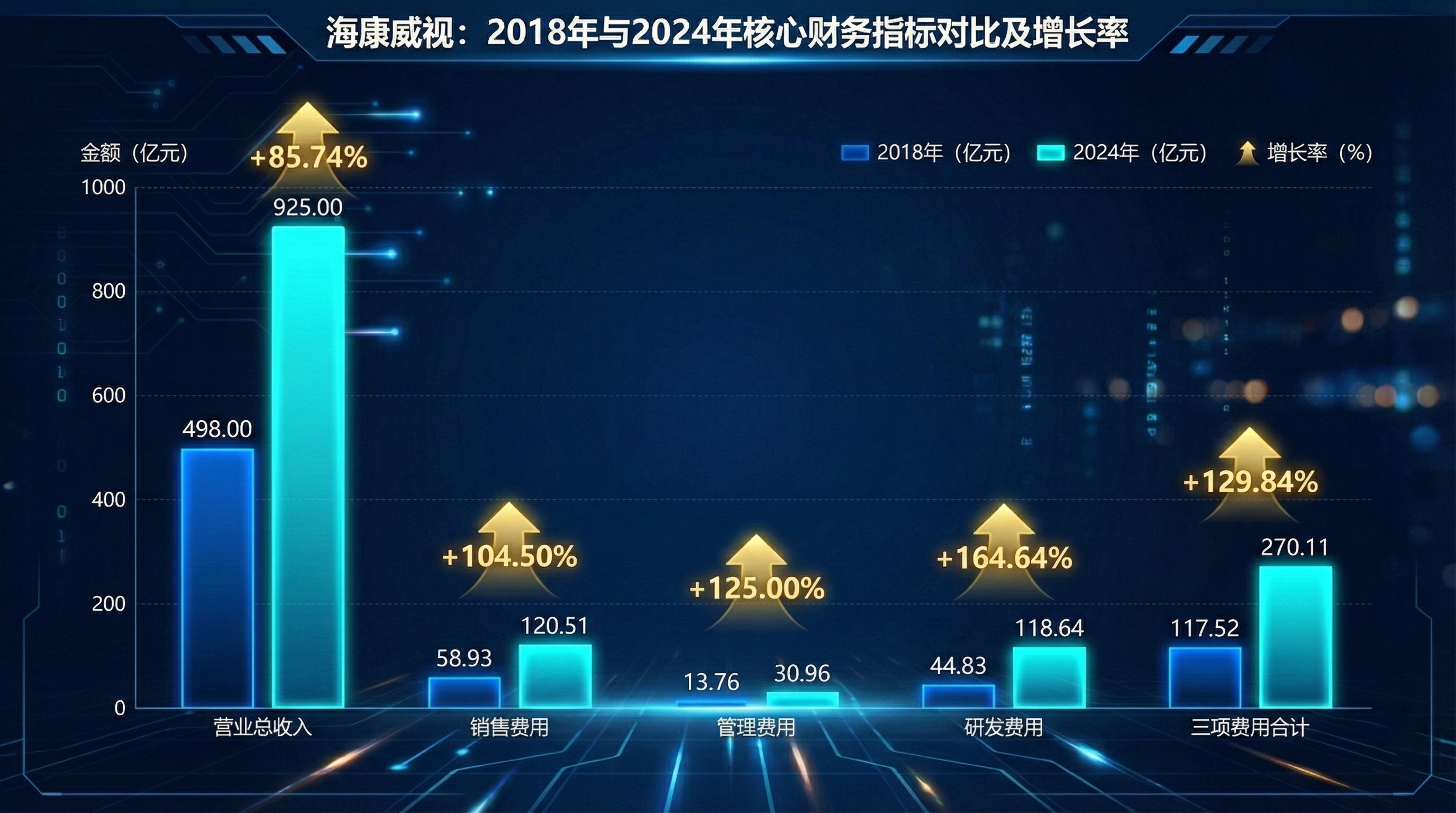

让我们直接看 2018 vs 2024 的对比数据:

项目 | 2018年 | 2024年 | 增长额 | 增长率 |

营业总收入 | 498.00 亿 | 925.00 亿 | +427 亿 | +85.74% |

三费合计 | 117.52 亿 | 270.11 亿 | +152 亿 | +129.84% |

- 销售费用 | 58.93 亿 | 120.51 亿 | +61.5 亿 | +104.50% |

- 管理费用 | 13.76 亿 | 30.96 亿 | +17.2 亿 | +125.00% |

- 研发费用 | 44.83 亿 | 118.64 亿 | +73.8 亿 | +164.64% |

核心发现:营收涨了85%,但三费涨了130%。 这就是典型的规模不经济——公司每多做 1 块钱生意,需要投入的管理和销售成本反而更高了。这是从“卖标品硬件”转向“卖解决方案/服务”的必然代价。

卖摄像头可以规模化,一条流水线生产几百万台,边际成本递减。但卖解决方案不一样——每个客户的需求都不同,要定制,要部署,要维护,要派驻工程师。服务是需要堆人的。

疯狂的“精英通胀”

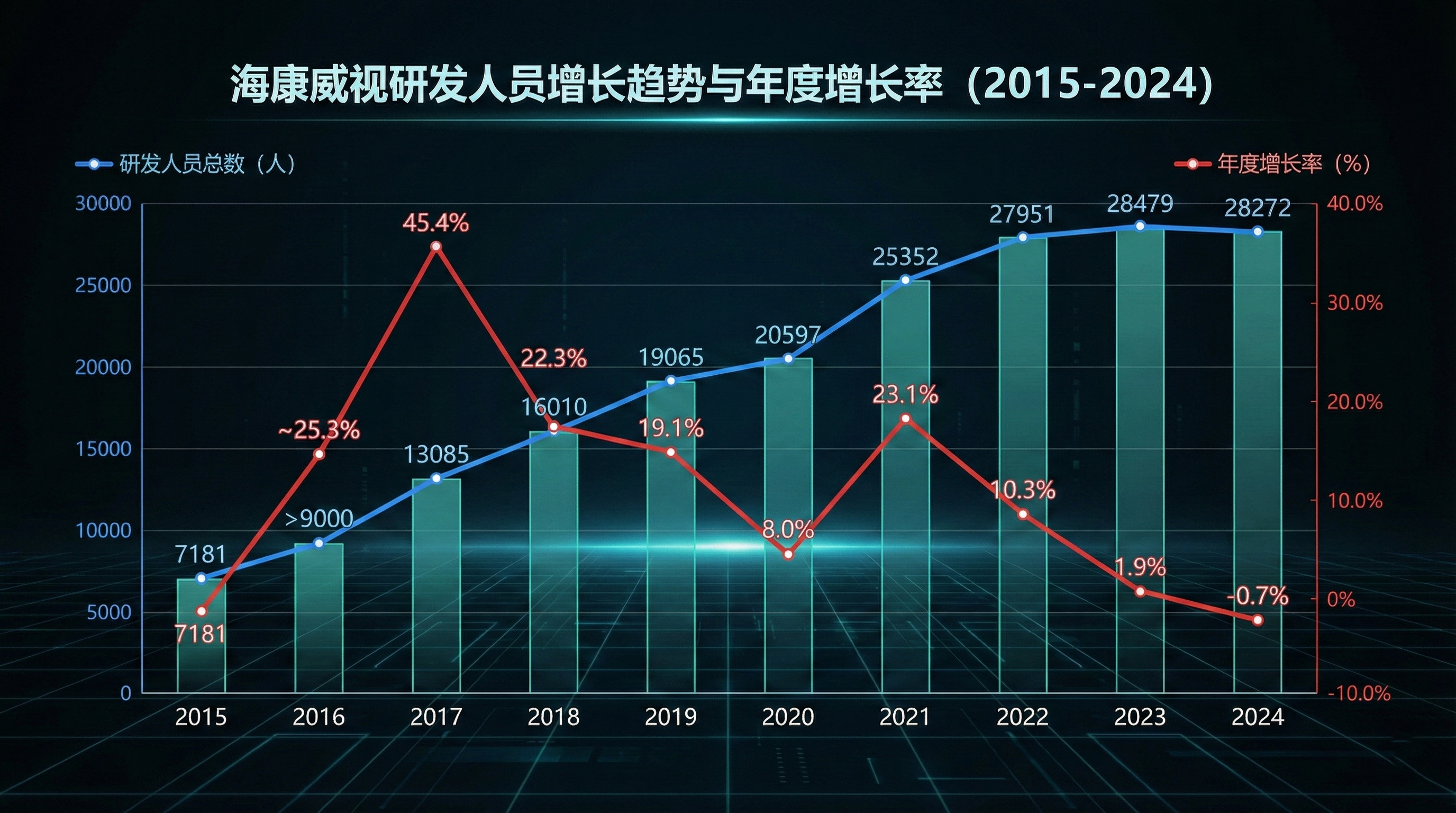

研发人员变化趋势图

三费里面,谁是主凶?答案是研发费用,增长了 164.64%,远超营收增速的两倍。

指标维度 | 2018年 | 2024年 | 变化情况 |

研发人员数量 | 16,010 人 | 28,272 人 | 🔺 增长约 76% |

研发费用总额 | 44.83 亿 | 118.64 亿 | 🔺 增长 164% |

人均研发成本 (估算) | ~28 万元/年 | ~42 万元/年 | 🔺 单兵成本涨 50% |

人员增速趋势 | +22.3% (高速) | -0.7% (负增长) | 拐点出现 |

财报:2010-2025年研发投入情况

数据揭示了真相:海康不仅是在“招人”,更是在“换血”。为了从传统安防转型 AIoT(智能物联),海康大量招聘高薪的算法工程师、AI研究员,替代了传统的硬件工程师。

一个资深算法工程师的年薪可能是硬件工程师的2-3倍。人数涨了 76%,但费用涨了 164%。多出来的差额,就是“换血”的代价。

这是为了生存必须交的“保护费”。 不做AI转型,海康可能会被降维打击。但做AI转型,短期净利率必然崩塌,海康选择了后者。这是长期主义的选择,但也是短期财报不好看的根源。

资产结构之变:“父弱子强”

少数股东权益占比

还有一个值得关注的现象:资产负债表的结构变化。

报表项目 | 期初/早期 | 期末/近期 | 解读 |

少数股东权益 | 58.09 亿 | 68.32 亿 | 🔺 增长 17.6% |

归母所有者权益 | 763.54 亿 | 806.69 亿 | 🔺 增长 5.7% |

归母净利占比 | 99.77% (2015) | 91.14% (2024) | 📉 利润流向子公司 |

总资产规模 | 1388.58 亿 | 1320.16 亿 | 📉 缩表迹象 |

少数股东权益的增速(+17.6%)远超归母权益的增速(+5.7%)。 这意味着萤石网络、海康机器人等创新业务的成长速度远超传统安防主业。这导致归属于母公司股东的净利润占比从 99% 下降到 91%——利润正在向子公司股东流失。

海康威视正在从一家单一的安防巨头,变成一家“安防蓝筹 + AI 独角兽风投”的控股集团。

ROE诊断书

诊断项目 | 结论 |

病症 | ROE从34%腰斩至15% |

主因 | 净利率崩塌(23%→13%) |

病理 | 三费增速(+130%)远超营收增速(+86%) |

元凶 | 研发费用暴涨164%(AI转型代价) |

诱因 | 人员换血+单兵成本通胀 |

拐点 | 2024年研发人员首次负增长 |

预后 | 费用收敛+营收复苏 → 净利率有望回升 |

从“成长”转为“红利”

早在2017年,管理层个人持股及持股平台持股加总,公司核心管理层合计大约有超过185亿市值的资产,和他们所服务的海康公司捆绑在一起,管理层与股东利益一致。

那么2025年怎么样了? 需要检查的几个问题:

1. 龚虹嘉的减持

龚虹嘉是海康的创始股东,当年245万投资变成460亿,堪称传奇。但他从上市以来就在持续减持。

龚虹嘉持股比例变化

近三年持股数量基本未变(约9.63亿股)。持股比例微升(10.32%到10.64%)主要是因为海康威视回购注销股份,导致分母变小。龚虹嘉减持本身不是坏事——他是风险投资人,需要资金去投资其他项目。

2. 管理层的动作

管理层增持/减持记录

从公开数据来看,近几年管理层都有增持股票,增持价格在30左右。

3. 分红率的变化

海康威视2010-2024年分红金额

从数据来看,海康的股息率在逐年提高,这也从一个侧面反映,投资海康正变成追求股息+适度增长。

在此刻,它值多少钱?

所有的分析,最终都要落实到一个数字上:海康值多少钱? 先来看一下,2018年「老唐」给海康的估值:

“以我对安防行业及海康公司的理解,我认为其未来三年继续保持25%左右的增长是大概率事件。2021年和2022年有多处新建产业园投产……按照2018年净利润117.5亿为起点估算,2021年净利润预计为230亿左右。按照25倍市盈率计算,届时市值能达到5750亿。计划获利100%,则2875亿以下为值得买入的区域。”

事后来看,这个预测部分实现了——2021年海康市值确实触及过5000亿以上。但随后因为制裁加码和宏观环境变化,市值大幅回落。

2026年,估值逻辑需要修正。

SOTP分部估值

至于“分部估值法”如何操作,瞎搞君之前写过文章,参见【】

1. 传统估值的误区

目前市场给海康威视的估值,基本上是这样算的:

海康市值 = 海康净利润 × 市场给的PE倍数

这个PE倍数,是按照“安防公司”的逻辑来给的——成熟行业,增速放缓,给20-25倍PE差不多了。但问题是,海康已经不是一家单纯的安防公司了。它肚子里装着萤石(已上市的消费IoT公司)、机器人(高增长的智能制造公司)、微影(热成像龙头)、汽车电子、存储……这些业务的估值逻辑,和传统安防完全不同。

用一个统一的PE去估值海康,就像用“白酒公司”的PE去估值一家同时拥有白酒、饮料和矿泉水业务的公司——会漏掉很多价值。

2. 分部估值法的思路

瞎搞君的做法是分部估值法——把每个业务单独估值,然后加总。大致思路如下:

海康威视SOTP估值模型简表

业务板块 | 2024年净利润 | 估值逻辑 | 合理PE | 对应估值 |

传统安防(主业) | 105.05 亿 | 成熟现金牛 | 20-25倍 | 2626.25 亿 |

萤石网络 | 约5.04 亿 | 已上市,取市值 | - | 233 亿 |

海康机器人 | 约9.71 亿 | 高成长硬科技,参考科创板 | 30-40倍 | 339.85 亿 |

其他创新业务 | 未知 亿 | 早期阶段 | 按PS或DCF | 未知 亿 |

合计 | - | - | - | 3199 亿 |

2024年,海康归母净利润约119.8亿。这个数字的构成是:

- 萤石网络:约 5.0 亿

- 海康机器人:约 9.7 亿

- 传统安防 + 其他创新业务:119.8 - 5.0 - 9.7 ≈ 105.1 亿(倒算)

分部估值:

板块 | 估值逻辑 | 估值 |

传统安防 | 105 亿 × 25倍(成熟业务) | 2625 亿 |

萤石网络 | 二级市场定价 | 233 亿 |

海康机器人 | 准二级市场估值 | 340 亿 |

合计 | — | 约 3200 亿 |

考虑到估值天然模糊性,给予 ±10% 的浮动空间:

合理估值区间亿元

简单估值法结果亿元

差距只有 200 亿,看起来不大。但问题在于:这种方法在计算买点和卖点时会出问题。因为不同业务板块的增长率天差地别:

传统安防:可能只有 5%-8% 的增长,甚至不增长。萤石网络:正在加速,可能有 15%-20% 的增长。海康机器人:正处于爆发期,增速可能超过 30%。

瞎搞君的估值方法核心是:三年后合理市值倒推现在的买入价。 公式如下:

三年后市值三年后净利润合理

目标买入市值三年后市值目标年化收益率

我们需要给出三个假设:

- 1. 三年后的净利润——取决于增长率假设

- 2. 合理的PE倍数——取决于对公司性质的定性

- 3. 目标年化收益率——通常我用15%-25%(三年一倍对应26%)

估值计算

1. 传统安防行业

安防及周边业务

从图中我们可以看到,PBG持续下滑,这比较好理解,甲方大哥经济也不宽裕,需要等待经济拐点;EBG和SMBG两个事业群(主要服务企业),这一部分的营收基本维持在120亿和170亿左右,是否增长,需要持续观察,目前不容易下结论。

部分创新业务(除萤石和机器人外),瞎搞君没有找到对应的具体净利润情况,所以这部分也暂时归于传统核心主营业务。

综上所述,瞎搞君给的这部分业务的增长率为6%-8%,主要来自EBG和SMBG两个事业群在大模型加持下的增长以及部分创新业务的增长拉动。

2. 萤石网络

萤石网络上市以来的关键财务数据

萤石网络以上市,从财报来看,净利润数据不稳定。对于这部分的增速,瞎搞君这里取营收的增速来估算经历的增速,约为12%。

3. 海康机器人

数据由AI收集,仅供参考:中国工业移动机器人市场份额

海康机器人营收增长表 (2020-2024)

年份 | 营收金额 (亿元) | 增长额 (亿元) | 同比增长率 |

2020年 | 15.04 | - | - |

2021年 | 27.40 | +12.36 | +82.18% |

2022年 | 38.99 | +11.59 | +42.30% |

2023年 | 49.40 | +10.41 | +26.70% |

2024年 | 59.29 | +9.89 | +20.02% |

从海康机器人过往的历史数据来看,在基数小的时期,增长率大;近年来,增速在放缓。由于市场对机器人需求预期比较高,加上瞎搞君也看好机器人的增长,海康机器人的净利润增速瞎搞君这里取20%。

4. 3年后预期净利润 (2027E)

业务板块 | 2024净利润 | 年化增速 | 2027净利润 | 3年累计增幅 |

海康传统业务 | 105.05 | 7% | 128.69 | +22.5% |

萤石网络 | 5.04 | 10% | 6.71 | +33.1% |

海康机器人 | 9.71 | 20% | 16.78 | +72.8% |

合计 | 119.80 | - | 152.18 | +27.0% |

5. 调整后的分部估值

业务板块 | 2027净利润 | PE | 2027目标市值 |

海康传统业务 | 128.69 | 25x | 3,217.25 |

萤石网络 | 6.71 | 30x | 201.30 |

海康机器人 | 16.78 | 30x | 503.40 |

合计目标市值 | 152.18 | - | 3,921.95 |

6. 理想买入价

- 1. 核心参数与三年累计涨幅要求

三年后目标市值亿元目标年化收益率三年累计涨幅倍

- 2. 倒推合理买入点

理想买入市值(目标市值)(要求回报倍数)亿元

7. 理想卖出价

瞎搞君这里直接取三年后的合理估值:3922亿。较真的朋友可以动手算一下,核心点就是:当前把企业卖了,存银行收到的利息(约3%)比经营企业赚到的利润多。瞎搞君粗略算过,比这个合理估值小一点。

海康威视股息率

别忘了,海康每年会固定分红,即使股价不涨,你每年也能拿到不错的真金白银,目前已经超过国债收益率了。以上的估值不包含这部分内容,算是一个安全垫吧。

当然,以上只是基于瞎搞君的风险偏好计算的估值,各位朋友,也可以基于自己的偏好,调整以上的计算数据。

相信常识的力量

蝶变

瞎搞君差不多从2017年开始关注海康,8年过去了。这8年,我观察到一家企业从锋芒毕露的少年,逐渐沉淀为深沉稳重的中年。数据是最诚实的叙述者:

- ROE从34%降至15%——研发费用暴涨164%,换血转型的代价。

- 净利润率从23%降至13%——三费增速(130%)大幅领先营收增速(86%)。

- 资产周转从0.98降至0.68——囤货抗制裁的战略代价,或者是其他瞎搞君没有发现的原因。

- 毛利率稳定在43-46%——护城河从未被攻破。

这组数据讲述的,不是一个衰败的故事,而是一个蜕变的故事。海康的毛利率稳如磐石,说明客户依然愿意为它的产品买单。它没有被竞争对手打价格战打趴下,没有被技术迭代淘汰出局。

那利润去哪了?答案是:花在了未来身上。研发人员从1.6万暴增到2.8万,人均成本从28万涨到42万。这是一支正在换血的军队——用高薪的AI工程师替换传统硬件工程师,用软件定义硬件,用算法武装摄像头。

这是一道选择题。续命还是重生?是继续躺在安防红利上舒服地赚快钱,等着被下一代技术颠覆;还是主动革自己的命,承受短期阵痛,换取长期生存能力。

海康选择了后者。

投资中的大智慧,是分辨“变弱”和“蓄力”的区别。一个人蹲下去,可能是因为他站不住了,也可能是为了跳得更高。

财务报表只记录了“蹲下去”这个动作——ROE腰斩、净利率下跌、周转率放缓。但只有理解业务的人,才能看出这是主动蓄力而非被动衰败。

毛利率不跌,说明产品力还在;研发持续加码,说明对未来的投入在增加;创新业务崛起,说明新的增长曲线正在成型;分红率提升,说明管理层愿意和股东分享成果。这些信号放在一起,画面就清晰了:海康正在完成从“增长型”到“价值型”的蜕变。

再看估值

按照瞎搞君的SOTP分部估值:

当前合理估值区间:2880-3520亿理想买入市值:2270亿(对应年化20%回报)理想卖出市值:3922亿今天的市值约2700亿,落在合理区间的下边缘。

更直白地说:市场已经按照“永远不增长”来给海康定价了。但三年后,即使传统业务只维持6-8%的增速,加上萤石和机器人这两匹快马,净利润有望达到152亿,较目前增长27%。

27%的增长预期,配上一个“零增长”的定价——这中间的落差,就是安全边际的来源。别忘了还有每年约3%的分红,已经超过无风险收益率。即使股价原地踏步,你依然能拿到真金白银。

万事万物,皆有周期

企业有青年期和中年期,估值有扩张期和收缩期,市场情绪有亢奋和绝望。

2017年的海康,是一个人人追捧的成长股宠儿,估值动辄30倍、40倍。2025年的海康,是一个被制裁、被质疑、被遗忘的“过气龙头”,估值压缩到不足20倍。但企业的内在价值并没有发生根本变化——护城河还在,技术积累更厚,创新业务正在开花结果。

变化的是情绪,不变的是价值

价格围绕价值上下波动,这是资本市场亘古不变的规律。

当然,以上所有的分析都可能是错的。瞎搞君不是先知,无法预测制裁会不会加码、经济何时会复苏。但有一条常识我非常确定:当一家公司的护城河没有被攻破,只是主动选择了更重的商业模式;当市场却按照“护城河已失”来定价时——这中间的认知差,就是价值投资者的机会。

至于市场什么时候重新认识海康,我不知道。可能是明年,可能是后年,也可能要等更久。但只要企业的价值在那里,迟早会被市场认可。这是常识。常识可能会迟到,但永远不会缺席。

常识

如果觉得这个系列对您有帮助,欢迎点赞、收藏、转发,这对瞎搞君也有很大帮助。

- 作者:瞎搞研投

- 链接:http://xiagaoyantou.top/article/2d0d0682-549b-80ff-a996-dcc3ab435387

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。